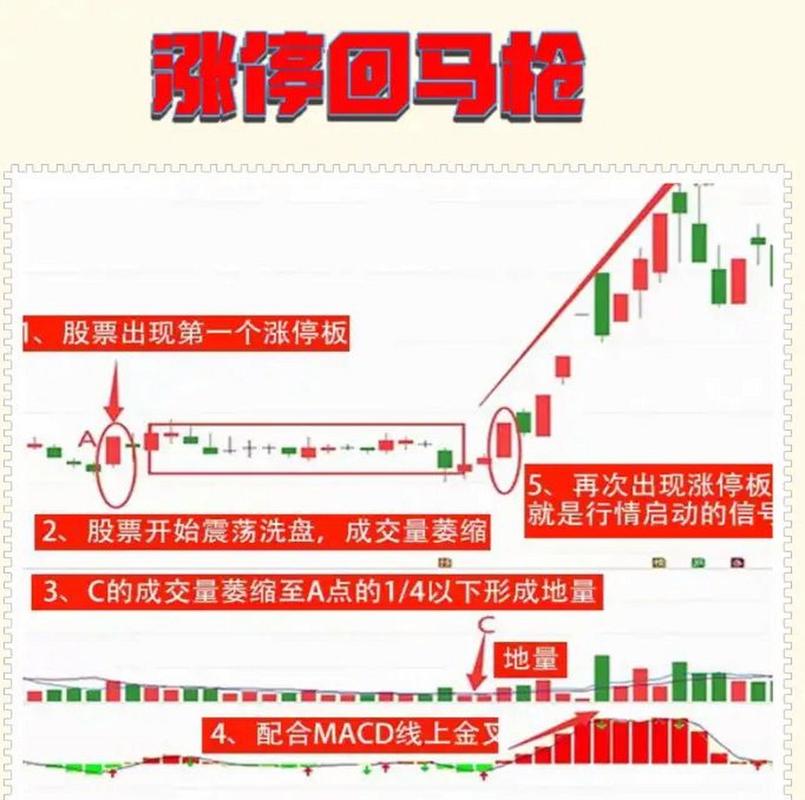

栏目:实盘配资 作者:股票怎么玩 更新:2025-08-21 阅读:151

<股票怎么玩>房地产影响几何?从多视角剖析房价变动趋势与周期之锚

房地产如此重要,关系国计民生,它是国民经济的支柱、财富的象征、大类资产配置的核心、经济周期之母、民生的保障、金融危机的策源地。

房价是反映房地产市场波动的核心指标之一,其变动影响购房者预期、居民家庭财富变动和金融体系的稳定。

近年来房地产影响几何?从多视角剖析房价变动趋势与周期之锚,房价波动引发广泛讨论,市场开始寻求其变化规律,试图找到能判断房价是否见底的“锚”。我们从周期视角、收益率视角、收入视角、货币视角,分析判断房价变动趋势及其内在逻辑。本文是该系列研究的第一篇:周期之锚。

从1998年房改以来,中国的房价经历了二十多年的平稳上升,并未经历大幅调整。国际来看,发达国家的房价经历过明显的周期,特别是日本,在基本面上和中国有相似之处,也有一定的差异。

本文主要研究日本房价调整历程,以寻求房价可能的变化规律。

日本房地产泡沫于1991年破裂日本近10年房价走势图,房价开始了漫长的下跌。

1991以来的33年里,包含了1991年-1995年、1997年-2002年、2008年-2012年3轮下跌周期,以及1996-1997年、2003-2007年、2013至今的上行周期,每轮下跌时间均不超过60个月。

1、第一轮下跌经历48个月

自1991年房地产泡沫破裂,日本房地产市场经历了约48个月的下行周期,受宽松政策的支持,在1996年迎来拐点,后迎来24个月左右的平稳修复期。

1.1、48个月的下行周期

土地投机为房地产泡沫的破裂埋下隐患。1985年《广场协议》后日元开始大幅升值,出口受到抑制,为应对经济下行压力,1986年日本转向宽松货币、宽松财政政策,扩张性政策推动下,日本地产、股票等资产价格迅速上升,个人、企业、金融机构等各部门为获取土地投资的高收益,开始进行土地投机。日本土地私有制,企业、个人可以自由交易土地的所有权和使用权,更加剧了土地投机行为。历史上日本房地产周期都是先从土地端开始变化,地价变化推动房价变化,此次泡沫经济时期日本近10年房价走势图,日本主要炒作的也是土地而不是房产,1991年全国住宅土地价格指数较1985年上涨了141%。

第一轮小周期经历了48个月的下行,1989年面对股市和土地市场泡沫的双重压力,日本政府开始主动挤泡沫。

央行加息,上调贴现率,货币紧缩。1989年开始,日本通胀压力剧增,CPI同比由1989年3月的1.1%迅速增至5月的2.9%,资产价格不断上升。为了抑制经济过热,政府开始主动挤泡沫,1989年5月起连续5次上调贴现率,由1989年4月的2.5%调至1990年8月的6%,M2同比增速由1990年10月的11.8%降至1991年4月的3.8%,1992年9月转负。猛烈的加息使得股市率先崩盘,1990年日经225指数跌幅38.7%,1991年跌幅3.6%、1992年再次大跌26.4%。企业直接融资受挫、金融资产贬值,导致企业资金链断裂,危机传导至房地产市场。

大藏省控制不动产融资总量,高杠杆链条断裂。1990年3月,为抑制土地交易的投机活动,大藏省发布《关于控制土地相关融资的规定》,控制土地融资总量,要求房地产贷款增长率低于总贷款增长率。日本房地产业的融资活动迅速减少,1989年-1990年日本新发放住房贷款由28.92万亿日元跌至24.89万亿日元,跌幅13.96%,1992年日本新发放住房贷款进一步减少,同比下跌18.24%。由于缺乏金融机构资金支持,“不动产抵押—贷款—购买不动产—不动产抵押”的高杠杆链条断裂,房地产泡沫破裂。

加征土地税收,土地持有成本上升,房价受到冲击。地价税加重土地持有成本,加速地价下行,特别土地保有税对地价涨幅较大的大都市影响更大,导致6个主要城市跌幅更深。而后带动住宅价格快速下滑,囤地重资产房企也普遍受损严重。

1991年1月《综合土地政策推进纲要》出台,日本税制调查会发表《土地税制改革的基本方案》,指出“土地税制改革是解决土地问题极为重要的手段之一”。主要调控措施包括:开征地价税,按照土地评估价的0.3%征收,居民自住的一套住宅可免税,但面积超1000平仍需交税;强化特别土地保有税,将持有期十年以上的土地纳入征税对象,降低城区起征点;强化对城市内的农地征税,减少农地的免征优惠;提高土地价格评估标准,固定资产税提高到公示价格的70%,遗产税1994年则提高至公示价格的80%。

由于泡沫经济时期金融机构成为了房地产价格持续上涨的推手,使得土地价格与金融顺周期共同膨胀,当日本政府先后推行货币紧缩、不动产融资总量控制、加增税收等调控措施刺破泡沫引发系统性风险,导致地价大幅滑落,并带动住宅价格快速下滑。1991年,住宅地价指数达历史高点435,截至1995年,住宅地价指数降幅达30.5%。新建公寓平均价格从1991年4,488万日元,跌至1995年的3,546万日元,跌幅达21%。

1.2、第一轮下跌结束迎来修复

第一轮下跌结束的拐点是1996年,宽松政策带来经济复苏。1990年-1991年日本近10年房价走势图,日本实际GDP增速从5.5%跌至2.9%,到1992年实际GDP增速只有0.4%。为了恢复经济,日本货币政策和财政政策同时发力。1990年8月-1993年9月,官方贴现率6次下调,从6%下调至1.75%,显著低于泡沫破灭前2.5%的平均基准利率水平。在财政政策上,宫泽喜一内阁、细川护熙内阁和村山富市内阁,接连推出项目规模超过10万亿日元的以公共项目为中心的紧急应对措施。1992年-1994年实际GDP增速在小于1%区间低位徘徊,随着宽松政策起效,经济增速有所回升,1995年经济增速回到了2.7%。

房地产需求侧政策上房地产影响几何?从多视角剖析房价变动趋势与周期之锚,大藏省逐步放松房企贷款融资限制,1991年底总量控制已修改为“触发方式”的监视体制,内阁筹备推进城市规划、国土规划等更具结构性和综合性的土地对策;1994年取消房企所有融资限制;交易层面,也给予税费优惠,如1995年推出住宅取得促进税制,鼓励居民购房;1996年取消土地特别保有税,降低短期土地转让收益税率,地价税从0.3%降至0.15%。

受经济恢复的带动,以及房地产需求侧政策支持,房价得到短暂修复,1995年-1997年,新建公寓平均价格从3,546万日元低点涨至3,756万日元,涨幅为5.92%。

2、第二轮下跌经历60个月

受到阪神大地震、亚洲金融危机的冲击,1997年日本房地产市场开启第二轮为期60个月的下跌周期,2002年首都圈房价企稳,房地产市场进入60个月的平稳修复周期。

2.1、60个月的下行周期

第二轮下跌周期经历了60个月,下行起点是1997年亚洲金融危机房地产影响几何?从多视角剖析房价变动趋势与周期之锚,下跌存在两个波段:1997-1998年,内外受困,房价骤降时期;2000-2002年政策激活后,又遇危机,房价回升不畅。

1.1.1、内外受困,房价骤降

外部,金融危机席卷亚洲,日本外部经济环境恶化。

20世纪80年代以来,日本通过对外投资,将产业链逐步向亚洲其他国家转移,建立了“雁阵模式”,在这个模式中,形成了技术密集与高附加值产业-资本技术密集产业-劳动密集型产业的阶梯式产业分工体系,也让日本的贸易进出口与东亚各国深度绑定。

亚洲金融危机爆发于1997年,索罗斯“量子基金会”和罗伯逊“老虎基金会”联手向泰国银行借贷泰铢,并向泰国外汇市场抛泰铢购美元,为稳定金融市场,泰国不得不动用外汇储备稳定泰铢汇率。时年7月,泰国财政部和中央银行宣布放弃自1984年以来实行的泰铢与美元挂钩的汇率制,改为浮动汇率制,导致泰国的货币泰铢贬值,成为诱发亚洲金融危机的导火索。之后,东南亚包括印度尼西亚、菲律宾、新加坡、马来西亚等在内的数个国家,逐渐沦为国际金融投机客的攻击