栏目:炒股的技巧和方法 作者:股票怎么玩 更新:2025-09-12 阅读:130

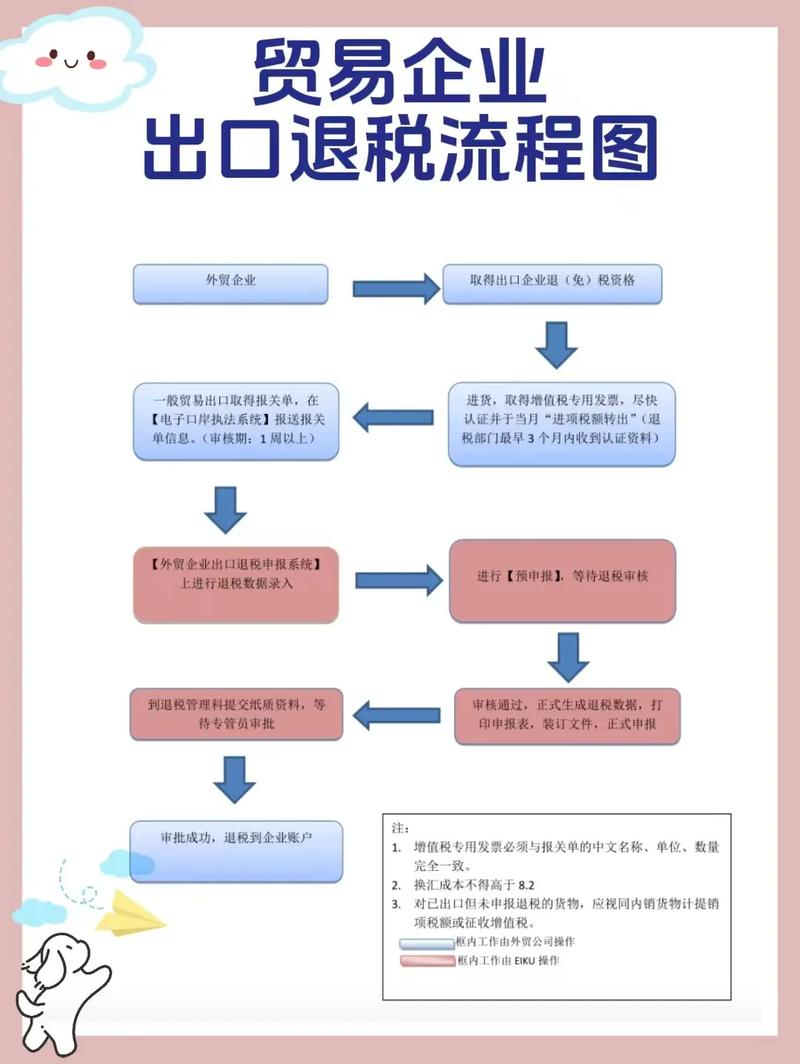

<股票怎么玩>外贸企业出口退税如何进行账务处理及计算?本文举例解答

作为外贸企业的财务会计,我们都知道外贸企业只要发生税务问题外贸企业出口退税如何进行账务处理及计算?本文举例解答,就需要财务会计进行账务处理,那么外贸企业出口退税如何进行账务处理及计算?想必有有很外贸的会计都比较感兴趣,接下来本文将通过举例来解答外贸企业出口退税计算、账务处理问题,希望对您有所帮助!

作为外贸企业的财务会计,我们都知道外贸企业只要发生税务问题外贸企业出口退税如何进行账务处理及计算?本文举例解答,就需要财务会计进行账务处理,那么外贸企业出口退税如何进行账务处理及计算?想必有有很外贸的会计都比较感兴趣,接下来本文将通过举例来解答外贸企业出口退税计算、账务处理问题,希望对您有所帮助!

【例】某外贸公司2006年5月从某日用化妆品公司购进出口用化妆品1000箱,取得的增值税专用发票注明的价款为100万元,进项税额为17万元,货款已用银行存款支付。当月该批商品已全部出口外贸出口企业国际结算,售价为每箱150美元(当日汇率为1美元=8元人民币),申请退税的单证齐全。该化妆品的消费税税率为30%,增值税退税率为13%。要求计算应退增值税和消费税并编制会计分录。

应退增值税税额=×13%=(元)

转出增值税额=-=40000(元)

应退消费税税额=×30%=(元)

购进货物时,

借:物资采购

应交税金──应交增值税(进项税额)

贷:银行存款

货物入库时,

借:库存商品——库存出口商品

贷:物资采购

出口报关销售时,

借:应收账款

贷:主营业务收入——出口销售收入

结转商品销售成本外贸企业出口退税如何进行账务处理及计算?本文举例解答,

借:主营业务成本

贷:库存商品

进项税额转出,

借:主营业务成本 40000

贷:应交税金——应交增值税(进项税额转出) 40000

计算出应收增值税退税款,

借:应收出口退税

贷:应交税金——应交增值税(出口退税)

收到增值税退税款时,

借:银行存款

贷:应收出口退税(增值税)

计算出应收消费税退税款,

借:应收出口退税(消费税)

贷:主营业务成本

收到消费税退税款时,

借:银行存款

贷:应收出口退税(消费税)

以上内容就是就是外贸企业出口退税如何进行账务处理及计算?相信大家通过阅读文章一定都有所收获!但是作为一名财务会计,不仅要掌握这些内容外贸出口企业国际结算,还要对企业税务筹划的相关内容有所了解与掌握,防范企业申报纳税的税务风险。如你还存有什么问题外贸出口企业国际结算,咨询下方的二维码添加老师微信或留下联系方式,将会有专业老师一对一解答疑惑,还可以免费试听学习财务会计的课程资料。