栏目:实盘配资 作者:股票怎么玩 更新:2025-05-15 阅读:475

<股票怎么玩>研究经济学为防被经济学家骗,结合校园贷讲复利知识

研究经济学的理由就是【为了避免被经济学家欺骗】——琼·罗宾逊

前段时间学校在整治校园贷的事情,这让我想到高利贷研究经济学为防被经济学家骗,结合校园贷讲复利知识,刚好最近在《工程经济学》中讲到复利的知识,花时间用通俗易懂的话来讲解一下

先来看看重点概况

一、现金流量图:

现金流量图的基本含义现金流量图的绘制:三要素现值P、终值F、年值A的含义画图举例

二、资金时间价值:

资金时间价值的含义资金时间价值的度量:利息、利率单利、复利名义利率、周期利率、实际利率之间的关系

目录

一、现金流量图 1.1基本含义

现金流量:

一定时间内流入或流出系统的每笔资金称为现金流量,简称现金流。

具体到某一个项目,则指的是项目整个寿命周期内投入的资金、花费的成本、获取的收益。

现金流量图:

在时间坐标轴上用带箭头的垂直线段表示项目在一段时间内发生的现金流量的大小和方向的图,称为现金流量图。

1.2基本符号:现值P、终值F、年值A的含义

现值P:发生在现在的资金收支额称为“现值”;

终值F:发生在“将来”和“终点”的资金收支额称为“终值”;

年值A:当时间间隔相等时,把中间时点发生的资金收支额称为“年值”或“年金”,如果各年值相等,也称为“等额年值”。

1.3现金流量图的三要素

大小、方向、时间点。

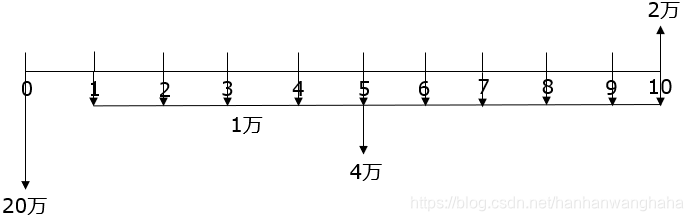

1.4画图举例一

问题:某公司购买了一台机器,购置费用20万元,估计能使用10年研究经济学为防被经济学家骗,结合校园贷讲复利知识,10年末残值为2万元,运行费用每年支出1万元,每5年大修一次,费用4万元。试画出该机器全寿命周期的现金流量图。

当时在这里我是有一个问题的:为什么在第10年的时候没有支出5年大修的费用4万元,当时老师点醒了我一点就是到第10年的时候,东西就已经报废了,还修它干嘛?

1.5画图举例二

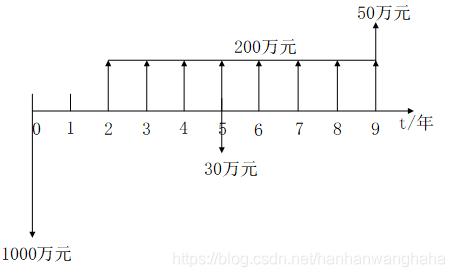

问题:已知某项目建设期1年,运营期8年。设在建设期期初投入1000万元,运营期内每年收入200万元,运营期最后一年回收固定资产余值50万元,运营期第4年需要支出大修资金30万。试画出该项目寿命周期内的现金流量图。(规定:除建设投资发生在期初,其他现金流量都发生在期末)

可能在以后上班的某一天需要画一个这样生动的现金流量图给领导看,清晰明了哈哈哈

这里还需要拓展的是:一个完整的项目,大概可以分为以下四个阶段:

建设初期(各种调查各种分析),建设期,运营期,报废期

二、资金时间价值 2.1资金时间价值的含义

资金的时间价值是指资金在运动过程中,随着时间的推移而产生的增值。

资金的时间价值有两个含义:其一是将货币用于投资,通过资金的运动而使货币增值;其二是将货币存入银行,个人失去了对这些货币的使用权,作为补偿所获得的利息。

2.2利息与利率

利息

定义:债务人支付给债权人超过本金的部分,就是利息。

含义:资金使用权发生转移后所损失的机会成本,本质上是利润的再分配,是资金时间价值的度量。

公式:利息=目前应付(应收)的总金额—本金

利率

定义:单位时间内(如年、半年、季、月、周、日等)所支付利息与所贷(存)款金额的比值,即利息与本金之比。

含义:是利息的直观反映。

公式:

举例来理解

问题: 某人现借得本金1000元,一年后付息120元,试计算其年利率。

解:年利率为:

(120/1000)×100%=12%

影响利率大小的因素

①社会平均利润率:利率的高低首先取决于社会平均利润率,并随之变动。在通常情况下,平均利润率是利率的最高界限。

②供求情况:在平均利润率不变的情况下,利率高低取决于金融市场上借贷资本的供求情况。

③承担风险:借出资本要承担一定的风险,而风险大小也影响利率的波动。风险越大,利率也就越高。(比如股票:股市有风险,入市需谨慎!)

④通货膨胀:通货膨胀对利息的波动有直接影响,资金贬值会使利息无形中成为负值。

⑤期限长短:借出资本的期限长短

2.3单利与复利

根据不同的计算方式,可分为单利计息和复利计息两种,计息周期可按任意时间段确定。

单利(息不生息)

定义:只有本金计算利息图解货币时间价值系数关系,而本金所产生的利息不再计算利息。

特点:利息与时间呈线性关系;每个计息周期本金都是一样的。

公式:I=P ╳ i ╳ n

式中:

I–表示利息数额;

P–表示本金的数额;

i–表示单利的利率;

n–表示计息的周期数。

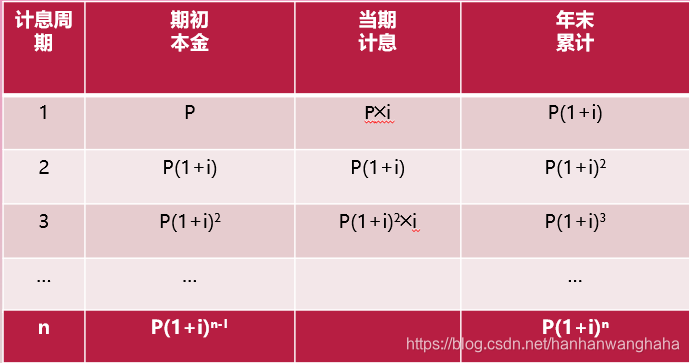

复利(利滚利)

定义:上一计息周期期末不支付利息,下一计息周期将上一周期所产生的利息计入本金继续计息。

特点:利息与时间呈非线性关系;每个计息周期本金都是不一样的。

我们可以来看一下计算过程

从上面这张图,我们就可以了解到所谓的高利贷(高利贷的标准利息是否超过36%为标准,即利息超过36%就是高利贷。)根本就不是什么成倍增长研究经济学为防被经济学家骗,结合校园贷讲复利知识,拜托请看上面的公式呜呜呜,这是呈指数增长。结合高中数学的指数函数与一次函数,我们可以看到指数函数明显比一次函数增长得快很多。利率一定的情况下,日期越长,利息就越多。

2.4高利贷

民间借贷利率高于**24%**以上的可称为高利贷,根据最新规定,年利息24%以内的国家法律予以保护;

年利息大于24%,小于等于36%的,这部分为自然债权,也就是国家法律上不保护,但是承认可以有这个债权;

年利息超过36%的部分,国家不予承认,不予保护。属于非法部分。

2.5名义利率、周期利率、实际利率

(1)名义利率

定义:当计息周期与利率时间单位一致时,所规定的的利率就称为该时间单位下的名义利率。

(2)周期利率

定义:当计息周期与利率时间单位不一致时,用计息周期数除名义利率所得到的利率。

(3)实际利率

定义:通过复利等值换算所得到的真实利率,也叫有效利率。

首先,我们可以先看一个实际的举例来理解:

问题:假设年利率为12%,现在存款额为1000元,期限为一年,试计算以下三种不同计息条件下的年利息及相应的利息率:(1)按一年计息1次;(2)按季度一年计息4次;(3)按月一年计息12次。

解:

(1)一年计息1次:

年利息:1000╳(1+12%)1-1000=120元 根据上面那个复利公示来计算,因为只算利息,不用算本金,因此要减去本金

1000╳[(1+12%)1-1]=120元

实际年利率:120÷1000╳100%=12%

(2)按每季度一年计息4次:

年利息:1000╳(1+3%)4-1000=125.51元

1000╳[(1+3%)4-1]=125.51元

实际年利率:125.51÷1000╳100%=12.55%

(3)按月一年计息12次:

年利息:1000╳(1+1%)12-1000=126.8元

1000╳[(1+1%)12-1]=126.8元

实际年利率:126.8÷1000╳100%=12.68%

对于计息周期为一年时12%既是实际利率,又是名义利率,也是周期利率。当计息周期为季度和月时,3%和1%只能称为周期利率。

综上:

名义利率=周期利率×计息周期数

对于一年计息4次和12次来说,12%就是名义利率。周期利率、实际利率则分别为:

一年计息4次:

1)名义利率:12%

2)周期利率:12%÷4=3%

3)实际利率:(1+12%/4)4-1=12.55%

一年计息12次:

1)名义利率:12%

2)周期利率:12%÷12=1%

3)实际利率:(1+12%/12)12-1=12.68%

2.6名义利率与实际利率间关系 当计息周期为一年时,名义利率与实际利率相等,计息周期短于一年时,实际利率大于名义利率。名义利率不能完全地反映资金的时间价值,实际利率才真实地反映了资金的时间价值。令i为实际利率,r为名义利率,m为复利的周期数,则实际利率与名义利率间存在着下述关系:

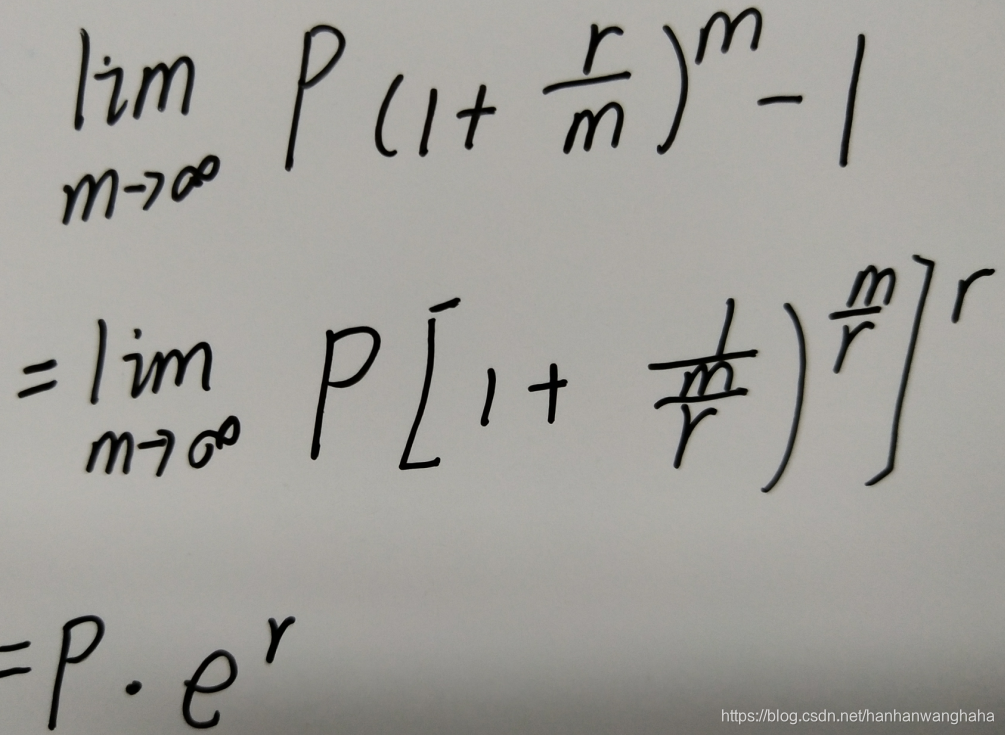

这里有一个问题,当m越大时,也就是复利的周期数(就是一定时间段内缩短利息周期图解货币时间价值系数关系,比如一年内,可以以月,日为周期,也可以以毫秒为周期)无限大时,贷款利和会不会区域无穷大???

答案是不会的!

我们可以用这个公式图解货币时间价值系数关系,结合大学 学习的高等数学中的极限知识,当m区域无穷,可以推导出:

当名义利率一定时,贷款利和也会在一定的范围内。

名义利率越大,周期越短,实际利率与名义利率的差值就越大。 2.7结合例题来理解复利

问题:设年利率为10%,年初存款10000元,每天复利一次。试求年末能取出多少万元(每年按365天计)?

解:

(1)计算实际利率:

(1+10%/365)365-1 =10.52%

(2)年末本利和:

10000 ╳ (1+10.52%)=11052万元

期待与你的一起学习

一个敲极无敌可爱的人欢迎你的关注。

不懂随时留言,评论也可,私信也可,看见必回。Come on baby