栏目:实盘配资 作者:股票怎么玩 更新:2026-01-07 阅读:131

<股票怎么玩>看跌期权借方价差策略:有限风险收益,适配温和看跌预期

摘要

看跌期权借方价差(Bear Put Debit )是期权市场经典的有限风险、有限收益方向性策略,核心操作是买入高行权价看跌期权+卖出低行权价看跌期权,因买入权利金高于卖出权利金,开仓产生净借方现金流。该策略以“舍弃标的大幅下跌的超额收益”换取成本降低、风险锁定,完美适配温和看跌的市场预期,在美股、A股等成熟期权市场被广泛应用于波段交易、资金优化与风控对冲。本文系统梳理其历史由来、具体分类、核心优劣势、适用场景与实战要点,为投资者提供从理论到落地的完整操作指南,助力在不同市场环境下精准运用该策略实现稳健收益。

一、历史由来:从风控需求到策略体系化

看跌期权借方价差的发展,是期权定价理论成熟与市场风险管理需求共同推动的结果,其进化历程与现代期权市场的建立、价差策略的体系化紧密相连。

1. 理论萌芽期(20世纪70年代前):20世纪初至1973年CBOE成立前,期权以场外柜台交易为主,合约非标准化、流动性差,定价依赖经验,无统一风控标准。主流策略以裸买裸卖为主,裸买看跌虽可享受标的下跌收益,但成本高、时间价值损耗快;裸卖看跌虽有权利金收入,但标的大跌时风险敞口极大,市场迫切需要风险可控的看跌策略,为借方价差的诞生埋下伏笔。1900年路易·巴舍利耶提出期权定价早期模型,1960年代萨缪尔森等学者完善期权定价理论,为价差组合的风险收益量化提供理论基础,借方价差的“一买一卖、风险对冲”逻辑开始萌芽。

2. 策略成型期(1973-1980年代):1973年芝加哥期权交易所(CBOE)成立,标准化股票期权上市,同年布莱克-斯科尔斯(B-S)期权定价模型发布,为期权组合精确定价与风险测算提供核心工具。华尔街交易员为解决裸买看跌成本高、裸卖看跌风险大的痛点,逐步探索出“买入高行权价看跌+卖出低行权价看跌”的组合模式,通过卖出期权回收部分权利金降低成本,同时锁定下行风险,看跌期权借方价差策略正式成型,被称为“熊市看跌垂直价差”,成为熊市价差的核心类型。

3. 体系化发展期(1990-2000年代):随着期权市场扩容,标的覆盖股票、ETF、期货等,价差策略体系化。期权教材将借方价差纳入核心策略,按行权价、到期日、合约数量细分出垂直、比率、日历等子类型,形成完整策略谱系。机构投资者将其用于波段交易与风控,个人投资者则因其资金占用低、风险明确的特点广泛参与,成为期权市场的基础策略之一。

4. 全球普及期(21世纪至今):2015年A股50ETF期权上市,2017年商品期权陆续推出,中国期权市场进入快速发展阶段。看跌期权借方价差因稳健性与易操作性,成为国内投资者入门的主流价差策略,被交易所、券商纳入投资者教育核心内容。同时,高频交易与程序化交易兴起,该策略被嵌入量化模型,用于捕捉短期温和下跌行情,进一步提升其市场渗透率与交易效率。

二、具体分类:按结构特征划分的四大类型

看跌期权借方价差根据行权价、到期日、合约数量与标的状态的不同,可分为四大核心类型,不同类型适配不同的市场预期与风险偏好。

1. 标准垂直看跌借方价差(主流核心)

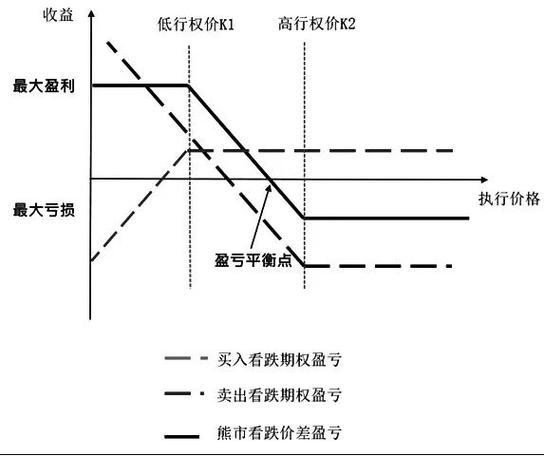

- 核心定义:同一标的、同一到期日、不同行权价的看跌期权组合,买入K1(高行权价)+卖出K2(低行权价,K1>K2),净权利金为正,是最基础、最常用的借方价差策略,又称“熊市看跌垂直价差”。

- 核心特征:风险收益双有限,最大亏损=净借方金额,最大盈利=(K1-K2)-净借方,到期损益曲线呈“梯形”,Delta为负,方向性明确。

- 适用预期:标的价格温和下跌,目标价在K2附近,不预期出现极端单边暴跌行情。

- 案例:标的现价61元,买入62元行权价看跌(权利金0.6元),卖出61元行权价看跌(权利金0.2元),净借方0.4元;到期最大亏损0.4元,最大盈利=1-0.4=0.6元。

2. 比率型看跌借方价差

- 核心定义:在标准垂直价差基础上调整合约数量,如买入1份K1看跌+卖出2份K2看跌,因卖出权利金仍不足以覆盖买入成本,整体仍为净借方,属于标准策略的变体。

- 核心特征:成本更低(卖出更多期权回收更多权利金)看跌期权借方价差策略:有限风险收益,适配温和看跌预期,但下行风险敞口扩大,当标的价格跌破K2后,额外卖出的看跌期权会导致收益随标的下跌而反向减少,甚至转为亏损。

- 适用预期:标的温和下跌至K2附近,且波动率较低,不预期大幅跌破K2,适合追求更高资金效率但能接受下行收益衰减的投资者。

- 风险提示:需严格设置止损,防范标的超预期大跌带来的收益回撤。

3. 日历型看跌借方价差(时间价差)

- 核心定义:同一标的、同一行权价,买入长期限看跌期权+卖出短期限看跌期权,因长期期权时间价值更高,买入成本大于卖出收益,形成净借方,核心收益源于时间价值衰减差异。

- 核心特征:方向性较弱,更侧重波动率与时间价值的博弈,适合标的价格横盘震荡、隐含波动率偏低的市场环境,通过短期限期权快速衰减获取价差收益。

- 适用预期:标的短期温和下跌,长期看跌,且短期内波动率不会大幅上行,适合波动率交易与时间价值套利。

- 操作要点:到期日前需提前平仓或展期,避免短期限期权到期后组合转为裸买,风险敞口扩大。

4. 对角型看跌借方价差(垂直+日历混合)

- 核心定义:买入长期限高行权价看跌期权+卖出短期限低行权价看跌期权,同时存在行权价与到期日差异,开仓净借方,兼具垂直价差的方向性与日历价差的时间价值优势。

- 核心特征:策略更灵活,可通过调整行权价与到期日平衡成本、风险与收益,适合市场预期复杂(如短期温和下跌、长期看跌但不确定时间节点)的场景。

- 适用预期:标的短期温和下跌,长期有较大下跌空间,通过短期低行权价期权卖出降低成本,长期高行权价期权保留下行收益潜力。

- 操作难点:需精准判断标的价格节奏与波动率变化,对投资者的市场研判能力要求较高。

三、核心优势:成本、风险、资金效率的三重优化

看跌期权借方价差相比裸买看跌期权,在风险控制、资金使用与持仓体验上有显著优势,是稳健型投资者的优选策略。

1. 成本大幅降低,资金效率显著提升:裸买看跌需支付全额权利金,且时间价值损耗快;借方价差通过卖出低行权价看跌回收部分权利金,净成本通常降低30%-60%。例如:买入2750元行权价豆粕看跌需380元,卖出2700元行权价看跌回收250元,净成本仅130元,降低65%。相同资金可参与更多标的或扩大持仓规模,提升资金周转率与整体收益潜力。

2. 风险完全锁定,最坏结果可预知:最大亏损严格限定为开仓净借方金额,无论标的暴涨或波动率剧增,均不会产生额外亏损,解决裸买看跌“成本高、风险不可控”的痛点。投资者进场前即可明确风险上限,符合稳健投资的风控需求,尤其适合风险承受能力较低的新手与机构投资者。

3. 时间价值损耗减缓蝶式价差策略是个好,持仓压力降低:裸买看跌期权的Theta值为负,时间价值每天损耗;借方价差中,卖出的低行权价看跌期权Theta为正(时间价值衰减带来收益),与买入期权的负Theta部分抵消,组合整体Theta值接近零或小幅为负,持仓期间时间价值损耗显著减缓,减少短期波动带来的浮亏压力,提升持仓耐心。

4. 收益边界清晰,便于资金管理:最大盈利=(高行权价-低行权价)-净借方,可精确计算。例如:K1=62元,K2=61元,净借方0.4元,最大盈利=1-0.4=0.6元,盈亏比可达1.5以上,适合根据自身风险偏好设置止盈止损,制定明确的资金管理计划,避免情绪化交易。

5. 保证金占用低,杠杆更可控:相比裸卖看跌期权需高额保证金,借方价差因买入期权对冲卖出期权风险,多数市场无需额外缴纳保证金(仅支付净权利金),资金占用低,杠杆倍数适中,适合资金量有限或追求稳健杠杆的投资者。

四、核心劣势:收益上限与市场环境的约束

看跌期权借方价差并非万能策略,其“有限收益”的特性在特定市场环境下会成为短板,同时存在交易成本与操作复杂度等问题。

1. 收益上限固定,错失极端行情:当标的价格大幅下跌超过低行权价时,额外跌幅的收益被卖出的看跌期权完全抵消,无法享受强势熊市的超额收益。例如:标的从61元跌至56元,标准借方价差(K1=62,K2=61)的最大盈利仅0.6元,而裸买62元看跌期权的收益可达5元(不考虑时间价值),强势熊市中策略收益显著低于裸买。

2. 交易成本叠加,侵蚀小额收益:策略涉及两笔期权交易,需支付两笔佣金与手续费,若频繁交易或资金量小,成本占比高,会显著侵蚀收益。例如:每笔交易佣金5元,两笔共10元,若净借方100元,成本占比达10%,需标的下跌更多才能覆盖成本。

3. 对标的价格节奏要求高,胜率受行权价影响:策略盈利需标的价格下跌至盈亏平衡点以下,盈亏平衡点=高行权价-净借方,若标的下跌幅度不足,即使方向正确也可能亏损。行权价选择偏向虚值时,胜率更低(通常低于50%),需标的下跌一定幅度才能盈利,高盈亏比对应低胜率。

4. 隐含波动率上行风险:开仓后若隐含波动率大幅上行,卖出的低行权价看跌期权权利金上涨,会导致价差缩小,产生浮亏,即使标的价格下跌,也可能因波动率上行抵消收益。例如:开仓后标的下跌但波动率翻倍,卖出期权权利金从0.2元涨至0.5元,价差从0.4元缩小至0.1元,浮亏达75%。

5. 操作复杂度高于裸买,需动态调整:策略需同时管理两笔期权,到期日前需关注标的价格、波动率、时间价值变化,及时平仓或展期,若操作不当(如忘记平仓导致期权到期),可能转为裸买或裸卖,风险敞口扩大,对投资者的操作纪律与专业能力要求更高。

五、适用场景:精准匹配市场预期与投资目标

看跌期权借方价差的核心价值在于“温和看跌”的精准匹配,以下是其最适用的六大场景,投资者可根据自身预期与目标选择使用。

1. 温和看跌的波段交易:标的处于下降通道但跌幅放缓,或基本面走弱但短期缺乏利空催化剂,预期未来1-2周内温和下跌(跌幅5%-15%),适合用标准垂直看跌借方价差。例如:A股50ETF当前价格3.1元,预期未来两周跌至3.0元,买入3.1元行权价看跌,卖出3.0元行权价看跌,净借方0.05元,最大盈利0.05元,盈亏比1:1,风险可控,收益明确。

2. 资金有限,追求高资金效率:个人投资者资金量小,或机构投资者希望提高资金周转率蝶式价差策略是个好,可通过该策略降低净成本,用相同资金参与更多标的。例如:10万元资金,裸买看跌期权每份成本1万元,仅能买10份;借方价差每份净成本0.4万元,可买25份,资金效率提升150%,在标的温和下跌时,总收益更高。

3. 风控优先,避免裸买风险:新手投资者或风险承受能力低的投资者,裸买看跌期权成本高、风险大,借方价差锁定最大亏损,可作为入门策略。例如:新手预期标的下跌,但担心市场反弹,用借方价差将亏损限制在净权利金,即使判断错误,也不会造成重大损失,同时保留盈利潜力。

4. 波动率偏高,对冲时间价值损耗:市场隐含波动率处于高位,裸买看跌期权时间价值损耗快,借方价差通过卖出低行权价看跌期权的正Theta抵消部分买入期权的负Theta,减缓时间价值损耗。例如:标的波动率30%(历史均值20%),裸买看跌期权每日损耗0.02元,借方价差每日损耗仅0.005元,持仓7天损耗减少0.105元,提升盈利概率。

5. 替代止损,锁定波段收益:投资者持有标的空头,预期短期温和下跌后可能反弹,可通过构建借方价差替代止损,保留温和下跌收益,同时锁定反弹风险。例如:持有标的空头成本60元,当前价格61元,预期跌至60元后反弹,构建K1=61、K2=60的借方价差,净借方0.4元,若标的跌至60元,盈利0.6元;若反弹,最大亏损0.4元,避免标的反弹导致的收益回撤。

6. 事件驱动交易,规避黑天鹅风险:标的即将发布财报、政策等重大事件,预期利空但不确定跌幅,用借方价差参与,既保留利空带来的下跌收益,又避免事件不及预期导致的大幅亏损。例如:某公司即将发布财报看跌期权借方价差策略:有限风险收益,适配温和看跌预期,预期业绩下滑10%-20%,股价温和下跌,构建借方价差,若财报利空,股价跌至低行权价,获取最大盈利;若不及预期,亏损仅为净权利金,风险可控。

六、实战要点:从开仓到平仓的全流程指南

要精准运用看跌期权借方价差,需掌握开仓前准备、开仓操作、持仓管理与平仓离场的全流程要点,结合市场环境动态调整,提升策略胜率。

1. 开仓前准备:明确预期,精准选品

- 市场预期确认:通过技术分析(如均线、MACD)与基本面分析(如业绩、政策),确认标的短期温和下跌(跌幅5%-15%),且无极端单边行情风险,避免在强势熊市或震荡上行市场使用。

- 标的选择:优先选择流动性好、波动率适中的标的(如沪深、上证50ETF、大盘蓝筹股),避免流动性差、价差大的标的,影响开仓与平仓价格。

- 行权价与到期日选择:高行权价选平值或轻度实值看跌期权(Delta -0.5至-0.7),低行权价选轻度虚值看跌期权(Delta -0.2至-0.4),到期日选15-45天,平衡时间价值损耗与盈利空间。例如:标的价格61元,选K1=62(平值)、K2=61(轻度虚值),到期日30天,净借方0.4元,盈亏比1.5:1,胜率适中。

- 风险收益测算:提前计算最大亏损、最大盈利、盈亏平衡点与盈亏比,确保符合自身风险偏好看跌期权借方价差策略:有限风险收益,适配温和看跌预期,盈亏比建议≥1.5,胜率≥40%。

2. 开仓操作:同步下单,控制成本

- 下单方式:采用组合下单(价差单),同时买入高行权价看跌与卖出低行权价看跌,避免两笔交易价格波动导致净成本增加,多数券商支持期权组合下单功能。

- 价格控制:开仓时参考期权的买一卖一价,尽量在中间价成交,避免滑点过大,净成本控制在预期范围内,若市场波动大,可适当调整行权价或等待价格稳定后再下单。

- 资金管理:单笔策略资金占总资金比例≤5%,避免过度集中,降低单一标的风险,同时预留部分资金用于平仓或调整。

3. 持仓管理:动态调整,防范风险

- 希腊字母监控:重点关注组合的Delta(方向性)、Theta(时间价值)、Vega(波动率)。Delta保持在-0.3至-0.6,Theta接近零,Vega为负(避免波动率上行导致亏损),若偏离预期蝶式价差策略是个好,及时调整。

- 标的价格调整:标的价格跌至低行权价附近,可提前平仓锁定盈利,避免标的反弹;若标的价格未达预期且时间价值损耗快,可提前平仓止损,减少损失。

- 波动率调整:市场波动率大幅上行,导致组合浮亏,若标的价格未达预期,可平仓离场;若仍看跌,可调整行权价(如卖出更低行权价看跌期权),重新平衡成本与风险。

4. 平仓离场:目标导向,果断执行

- 止盈平仓:标的价格跌至盈亏平衡点以下,且达到预期盈利(如最大盈利的80%),或标的下跌动能减弱,果断平仓,落袋为安。

- 止损平仓:标的价格涨至高行权价,或浮亏达净权利金的50%,及时止损,避免亏损扩大。

- 到期处理:到期前若标的价格未达低行权价,且期权价值大幅衰减,提前平仓;若到期时标的价格在两行权价之间,可等待自动平仓;若标的价格高于高行权价,期权到期作废,亏损为净权利金。

七、案例解析:标准垂直看跌借方价差实战

以沪深期权为例,展示策略的具体操作与盈亏情况,帮助投资者直观理解策略逻辑。

1. 市场环境:沪深当前价格3.100元,投资者预期未来两周温和下跌至3.020元,隐含波动率20%(处于历史均值),选择到期日30天的期权构建策略。

2. 开仓操作:买入行权价3.100元看跌期权(权利金0.060元),卖出行权价3.020元看跌期权(权利金0.020元),净借方=0.060-0.020=0.040元/份,合约乘数10000,每份净成本400元。

3. 风险收益计算

- 最大亏损=净借方=0.040元/份,即400元/份,无论标的如何上涨,亏损不超过400元。

- 最大盈利=(3.100-3.020)-0.040=0.040元/份,即400元/份,当标的价格≤3.020元时,收益达到上限。

- 盈亏平衡点=3.100-0.040=3.060元/份,标的价格跌破3.060元开始盈利。

4. 持仓与平仓:持有10天后,沪深价格跌至3.020元,组合价值0.080元/份,平仓收益=0.080-0.040=0.040元/份,总收益400元/份,达到最大盈利,果断平仓。

5. 结果总结:该笔交易盈利400元,盈利率100%,风险可控,符合温和看跌的市场预期,体现了借方价差“稳健盈利”的核心优势。

八、对比其他策略:差异化选择

为帮助投资者明确看跌期权借方价差的定位,以下对比其与裸买看跌、看跌期权信用价差的核心差异,以便根据市场预期与风险偏好选择最优策略。

策略 最大风险 最大收益 成本 适用预期

看跌期权借方价差 净借方 (高行权价-低行权价)-净借方 净支付 温和看跌,避免极端风险

裸买看跌期权 权利金 随标的下跌无限增长 全额支付 强势看跌,追求超额收益

看跌期权信用价差 (高行权价-低行权价)-净信用 净信用 净收入 温和看涨,赚取时间价值

九、总结与展望

看跌期权借方价差以其成本低、风险定、收益明的核心优势,成为期权市场中稳健型投资者的核心策略之一,尤其适合当前A股、美股等市场波动加剧、投资者风控意识提升的环境。其历史发展源于市场对风险管理的需求,分类多样适配不同场景,优劣势鲜明需精准匹配预期,实战中需严格遵循开仓、持仓、平仓的全流程要点,结合资金管理与风控,实现稳健收益。

未来,随着期权市场扩容、标的增多与投资者专业能力提升,看跌期权借方价差将被更广泛应用于波段交易、资产配置与对冲,与其他策略(如跨式、蝶式)组合使用,进一步拓展其应用边界,为投资者提供更多元化的盈利路径。同时,程序化交易与量化模型的发展,将提升该策略的执行效率与精准度,助力投资者在复杂市场环境中把握收益、控制风险。