栏目:实盘配资 作者:股票怎么玩 更新:2026-02-15 阅读:103

<股票怎么玩>新公司法认可AB股,有限公司股东可不按出资比例表决

很多企业在发展壮大的过程中都会进行融资新公司法认可AB股,有限公司股东可不按出资比例表决,但是不断融资的过程中面临一个问题:股权不断被稀释,创业团队可能会丧失企业控制权。

AB股正好可以解决这个问题。

AB股原来在国内并不常见,根本原因是没有法律的明确规定,而新公司法的出台有限公司是否必须同股同权,显示其已经认可AB股了,你知道吗?

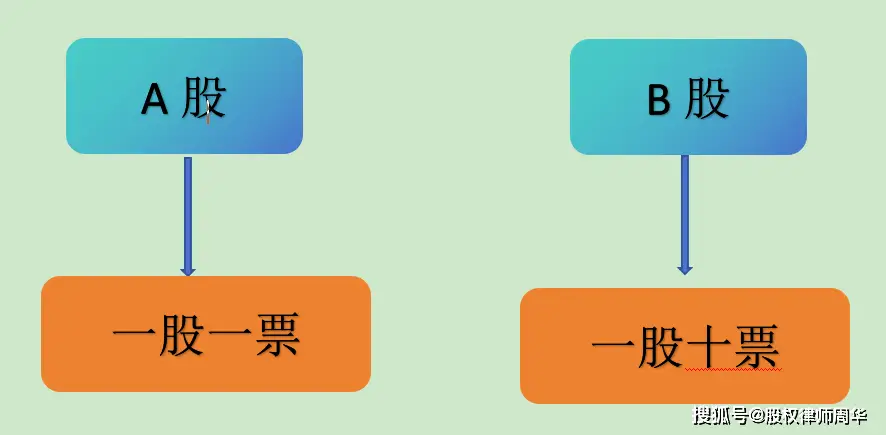

一.什么是AB股?

AB股制度是国外很多资本市场上一种常见的股权机制新公司法认可AB股,有限公司股东可不按出资比例表决,它不同于传统公司法的“同股同权”原则,是指公司可以同时发行AB两类普通股。

这两类股票都可以享受股权的相关权益,但是它们的投票权不同。

A类股票,每股有1票投票权;而B类股票,每股有10票投票权或者其他数额的投票权。

A类股票通常由外部投资人持有有限公司是否必须同股同权,B类股票则由创业团队持有。

AB股,本质上是将企业的分红权和投票权分离,这样就可以让创始团队在持有少量股权的情况下,仍然能够依靠极高的投票权掌控自己创办的企业。

二.新公司法中关于AB股的规定

新公司法对AB股的认可,散落在如下条款中:

1.有限公司股东可以不按照出资比例行使表决权

第65条:股东会会议由股东按照出资比例行使表决权;但是,公司章程另有规定的除外。

这一条款的适用对象是有限责任公司。

这一条款的意思就是,有限公司的章程可以约定股东不按照出资比例行使表决权,也就是说可以约定10%的出资额享有90%的表决权。

2.股份公司可以发行类别股

第144第一款:公司可以按照公司章程的规定发行下列与普通股权利不同的类别股:(二)每一股的表决权数多于或者少于普通股的股份。

第145条:发行类别股的公司,应当在公司章程中载明以下事项:(二)类别股的表决权数。

第146第二款:公司章程可以对需经类别股股东会议决议的其他事项作出规定。

上述条款的适用对象是股份有限公司。

上述条款的意思是,股份公司可以发行表决权大于或者小于普通股的股份,也就是说股份公司可以发行一股享有10份表决权的股份。

我们把一股享有一份表决权的股份看作是A股,那么一股享有10份表决权的股份就是B股

实质上,新公司已经完全认可了AB股制度。

三.AB股在使用中的注意事项

1.谨慎适用于创始团队

虽然并没有规定AB股只能适用于创始团队,但是根据现实中的经验,建议AB股谨慎只适用于创始团队。

特别是可以作为创始团队,在股权不断被稀释的情况下有限公司是否必须同股同权,保留控制权使用。

从公司治理的角度来看,AB股制度是把双刃剑,需要谨慎使用。

用好了新公司法认可AB股,有限公司股东可不按出资比例表决,可以提升企业业绩,皆大欢喜;用不好,则会损伤其他股东利益。

2.需要约定AB股的转换机制

如出现以下任一情形的,B股可以按照1:1的比例转换为普通股份:

(1)股东不再满足持股对象条件和持股最低要求,或者丧失相应履职能力、离任、死亡;

(2)实际持有B股股份的股东失去相关持股主体的实际控制;

(3)持有B股股份的股东向他人转让所持有的B股股份,或者将B股股份的表决权委托给他人行使;

(4)公司的控制权发生变更。

3.需要在章程中进行提前约定

无论是有限公司还是股份公司,AB股都需要提前在章程中进行提前约定。

不仅要约定AB的适用规则,还要约定AB股的适用范围和表决事项。不可约定的过于笼统,否则可能被认定为无效或者无法适用。

4.上市公开发行的股份不适用AB股

新公司法第144条规定了“公开发行股份的公司不得发行前款第二项(每一股的表决权数多于或者少于普通股的股份)、第三项规定的类别股;公开发行前已发行的除外。”

也就是说AB股只适用于上市前,上市后发行的股份不适用。

5.B股不适用于监事或者审计委员会成员的选举和更换

同样是根据新公司法第144条“公司发行本条第一款第二项规定的类别股的,对于监事或者审计委员会成员的选举和更换,类别股与普通股每一股的表决权数相同。”

AB股制度虽然在国外已经十分成熟,但在我国仍属于初步发展阶段,配套的法律法规尚不够完善,这也是原来很多公司没有采用AB股的原因之一。

相信在新公司法出台以后,AB股制度将会被广泛使用,并必定为公司发展和资本市场繁荣提供巨大支持!

粉丝福利:

关注周律师的粉丝留言:“AB股”,可以免费获取“AB股章程模板(某上市公司)”。