栏目:专业的网络股票配资平台 作者:股票怎么玩 更新:2026-01-19 阅读:82

<股票怎么玩>营改增对建筑企业影响几何?一般纳税人与小规模纳税有何不同?

央广网福州4月29日消息(记者葛朝兴 通讯员魏文忠)“营改增,我们的税负由3%变成11%,税负加重了8个百分点,我们负担不起!”在5月1日营改增即将全面推开之际,福州还有不少建筑企业忧心忡忡。建筑行业税负真的要增加了吗?记者就此问题专门采访了福州市国税局。

据福州市国税局货物劳务税管理处负责人介绍营改增对建筑企业影响几何?一般纳税人与小规模纳税有何不同?,福州市有3.5万户建筑企业要参加此次营改增,占到营改增四个行业总纳税户的三成。营改增对建筑行业影响很大,纳税人的心情可以理解,但说“税负由3%提高到11%”却是对政策的很大误读。虽然营改增后,建筑业税率由营业税的3%提高到增值税的11%,名义税率提高了8个百分点,但因为增值税和营业税的计税方法不同,营改增后建筑行业实际税负将只降不升。

多数建筑企业可以按3%缴税,税负下降约0.1个百分点

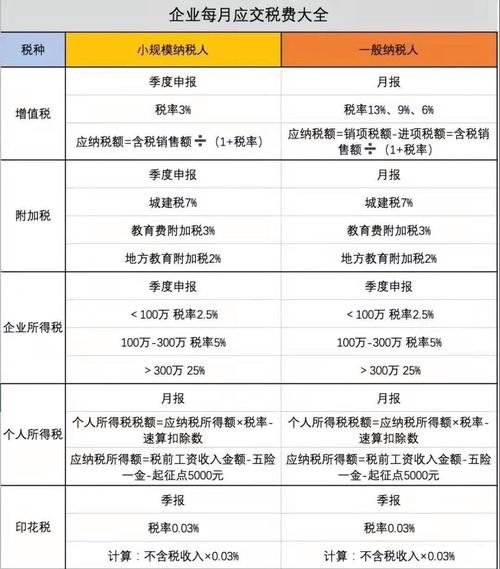

增值税纳税人分为一般纳税人和小规模纳税人。年销售额低于500万元的为小规模纳税人,适用简易计税办法,征收率为3%。在计算增值税时,企业的销售收入还要扣掉含税部分,实际的税负为2.91%,相比比原来营业税3%,这部分纳税人营改增后税负下降0.09个百分点。

年销售额高于500万元的为一般纳税人,原则上实行11%的税率。但是,这次改革考虑到了建筑行业的重要性和特殊性,对建筑行业营改增作了一些特殊安排,以下三类一般纳税人可以选择适用简易计税方法按3%征税:一般纳税人有建筑工程老项目;5月1日后以清包工方式提供的建筑服务;5月1日后为甲供工程提供建筑服务。当然,如果纳税人测算后认为一般计税方式更合算,也可以选择适用11%的税率计税。

福州市国税局货物劳务税管理处负责人说,相当多的建筑行业一般纳税人都符合条件可以适用3%的征收率,加上小规模纳税人,可以说,多数建筑企业都可以按3%征税,税负因此都会下降。

按11%交税的一般纳税人,正常情况税负也会下降

不符合“三类条件”的建筑行业一般纳税人,要按11%计税。但是,这部分纳税人在正常情况下税负也不会上升。因为一般纳税人购进货物材料等可以抵扣其中的税款一般纳税人降为小规模,而营业税则不能抵。建筑企业购买的钢筋水泥、临时搭建的简易工棚等均属于可抵扣范围。

假设一家建筑企业当月共取得施工价款600万元,购买钢筋水泥花了351万元(发票上注明的进项税额为51万元)。营改增后,这家建筑企业要缴纳增值税=600÷(1+11%)×11%-51=8.5万元。而原来要缴纳营业税:600×3%=18万元。营改增后营改增对建筑企业影响几何?一般纳税人与小规模纳税有何不同?,少交税款9.5万元。虽然名义税率提高了8个百分点。税负却下降了52%。

一般纳税人怎样才能充分获得抵扣税款

福州市国税局货物劳务税管理处负责人说,除了体现直接减税效应外一般纳税人降为小规模,营改增还有促进经济结构调整、促进产业发展等重要意义。对建筑行业来说,营改增将促进行业规范管理、健康发展。建筑企业应该要适应税制改革,及时调整财务核算,充分取得增值税抵扣凭证,才能获得最大的减税实惠。他特别提醒建筑企业要注意如下事项:

一、在材料采购方面,尽量选择从能够开具17%增值税专用发票的一般纳税人供应商处那里采购,尽量保证充分抵扣进项税额。

二、在劳务人工工资方面,因为向直接聘用的员工支付工资无法抵扣进项税额,建议与具有一般纳税人资格的劳务派遣公司合作,以便取得6%税率的增值税专用发票进行进项税额抵扣。

三、在资产购进、设备租用方面一般纳税人降为小规模,尽量在5月1日后从一般纳税人处购买固定资产、无形资产或者租用设备、施工器具,同时索取增值税专用发票,以便抵扣进项税额。

四、在其他方面,如工程施工中发生的技术设计费、生产工具和用具使用费、检验试验费、水电费、办公用品购买费用等营改增对建筑企业影响几何?一般纳税人与小规模纳税有何不同?,尽可能取得合规增值税专用发票。