栏目:实盘配资 作者:股票怎么玩 更新:2026-01-11 阅读:104

<股票怎么玩>外汇商品 |货币危机理论与预警模型——新兴市场危机预警模型三

新兴市场,金融危机

新兴市场金融危机常伴随货币危机,表现为外储显著下降、本币大幅贬值。对此学术界已迭代形成了三套较为成熟的理论:第一代货币危机理论认为,货币危机的根源在于宏观政策与汇率制度的不协调。第二代货币危机理论认为,投机者对货币的贬值预期有“自我实现”趋势,投机者和政府间将发生动态博弈。第三代货币危机理论以经济体资产负债结构与货币目标可持续性关系为关注点,认为债务货币和期限错配是导致危机的核心矛盾。

危机预警的方法可以大致分为:第一,针对多个宏观指标进行主观临界值确认,以表现差于临界值的指标个数与指标总数的比值计算该经济体发生危机的主观概率;第二,在第一种的基础上,以实现噪音/信号比的最小化确认临界值;第三,对多种引发货币危机的潜在自变量因素进行回归分析;第四,考虑到大多先行指标与危机发生概率之间的线性关系会在临界值处发生一次非规律性的跃迁外汇商品 |货币危机理论与预警模型——新兴市场危机预警模型三,进行分段回归分析。

20世纪90年代新兴市场金融危机皆由货币危机而起,表现为本币汇率的大幅贬值伴随股票大跌、银行破产、主权债务违约等一系列复杂症状。本报告将从货币危机为切入点梳理货币危机理论和早期预警模型。

一、货币危机理论综述

自20世纪70年代起,众多发展中经济体以相对发达经济体为蓝本,探索经济自由化道路。这些尝试在短期或多或少取得了一定成效简述政府干预外汇市场的目标,但是随即引发了严重经济问题,从20世纪80年代到21世纪初新兴市场频繁爆发金融危机。为解释经济自由化路径与危机之间的联系,学术界已经迭代形成了三套较为成熟的关于货币危机的理论研究。

1.1 第一代货币危机理论

第一代货币危机理论认为,货币危机的根源在于宏观政策与汇率制度的不协调。Paul (1979

第一代货币危机理论比较成功地解释了20世纪80年代的拉美货币危机。第一代货币危机理论的不足在于:国内信贷通常不会机械式扩张;央行干预外汇市场的方式不会单纯依靠即期市场的买卖;模型只考虑了内部因素而忽视了外部因素。

1.2 第二代货币危机理论

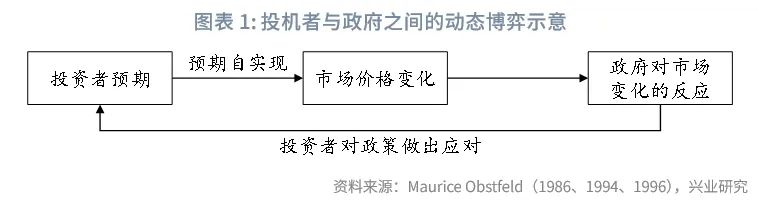

第二代货币危机理论认为,投机者对货币的贬值预期具有“自我实现”趋势,政府追求的多个且往往彼此矛盾的政策目标之间存在“多重均衡”,投机者和政府之间将发生动态博弈。 (1986

第二代货币危机理论比较成功地解释了1992年英镑危机,当英国政府面临提高就业与维持稳定汇率的两难选择时,选择退出欧洲汇率机制,放弃了相对德国马克保持固定汇率的制度安排。第二代金融危机理论的不足在于:无法解释投机者如何达成一致的市场预期,以及投机者预期方向的变动契机。

1.3 第三代货币危机理论

第三代货币危机理论以经济体的资产负债结构与货币目标可持续性关系为关注点,认为债务货币和期限错配是新兴市场爆发危机的核心矛盾,产生了银行挤兑理论、道德风险理论等系列理论模型。

银行挤兑理论(D-D模型)由 和 (1983

道德风险理论由 和Huw Pill(1996

第三代金融危机理论从不同角度尝试对20世纪90年代金融危机的发生原因作出解释,均揭示了新兴市场金融体系的内在缺陷和脆弱性。

二、货币危机早期预警模型综述

2.1 货币危机的定义

货币危机的定义是本币(相对美元)大幅贬值、外汇储备严重折损和短期利率飙升的事件。实践中通过单个指标触发点法或构建外汇市场压力指数进行界定。

单个指标触发点法根据主观经验设定固定临界值,当任一指标突破临界值时则认为触发危机,如当月本币贬值10%、外储下降20%、利率提高5个百分点等。Amlan Roy(2001

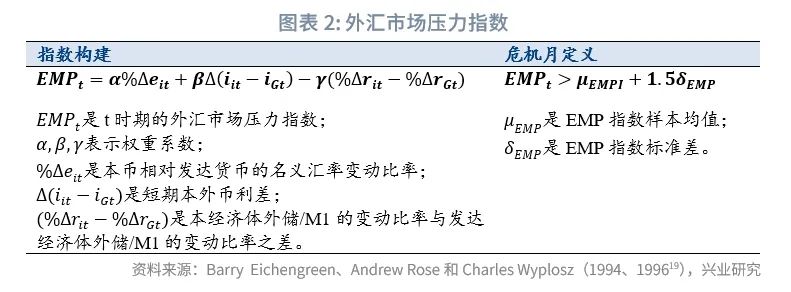

外汇市场压力指数( Index)最初由Barry 、 Rose和 (1994

2.2 危机预警的方法

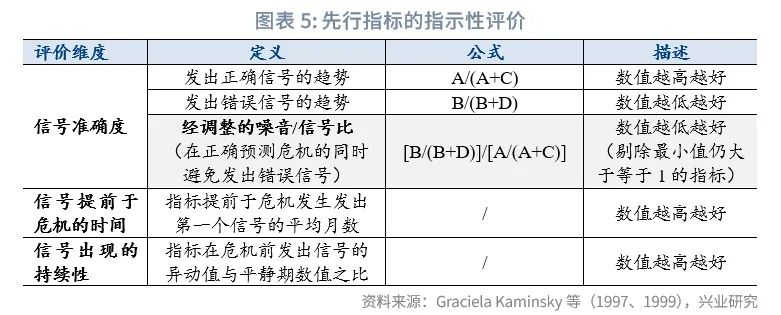

危机预警的方法可以大致分为用非参数模型构建的信号法和用Logit或参数模型构建的回归法。信号法尝试为指标寻找“最优临界值”,综合多个指标的预警信号得出预测结果。回归法根据对样本内数据的回归确定自变量系数和显著性水平,再用样本外数据的因变量估计值测算危机发生概率。

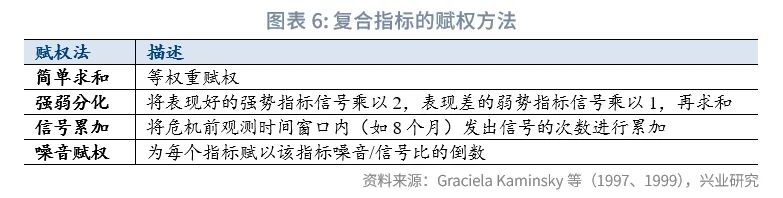

2.2.1 信号法

信号法中具有代表性的成果包括刘遵义(1995

刘遵义在1995年南非普雷托里亚召开的 Link世界会议上提交了一份题为“东亚是否有一个新的墨西哥”的论文,以1994年墨西哥危机的情况为参照,成功地预测了20世纪90年代亚洲金融危机。他选用了1985—1994年10年间的实际汇率、实际GDP增速、通胀率、实际利率、本外币利差、本外币利差变化、储蓄率、对外贸易差额、经常项目差额、流动资本与直接投资之比等十个经济指标,对中国大陆及港台地区、韩国、新加坡、印尼、泰国、马来西亚、菲律宾等九个亚洲经济体进行主观打分。当一个经济体指标表现好时,记“√”;表现不好时外汇商品 |货币危机理论与预警模型——新兴市场危机预警模型三,记“×”。将记作“×”的指标个数与指标总数的比值算作该经济体发生危机的主观概率,得出泰国和菲律宾是当时亚洲区域内复现墨西哥危机概率最高的经济体,韩国和印尼发生危机的概率紧随其后。刘遵义在复盘亚洲金融危机时,还提出了一个实证经验得出的观测指标,即“(短期证券投资+短期贷款+3至6个月的进口额)/外储余额”。他认为,当这个指标超过1时,该经济体在短期内面临较大货币危机风险

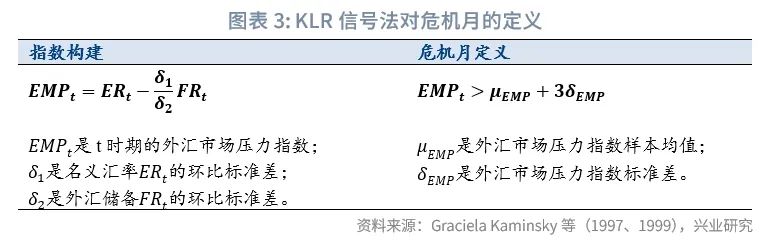

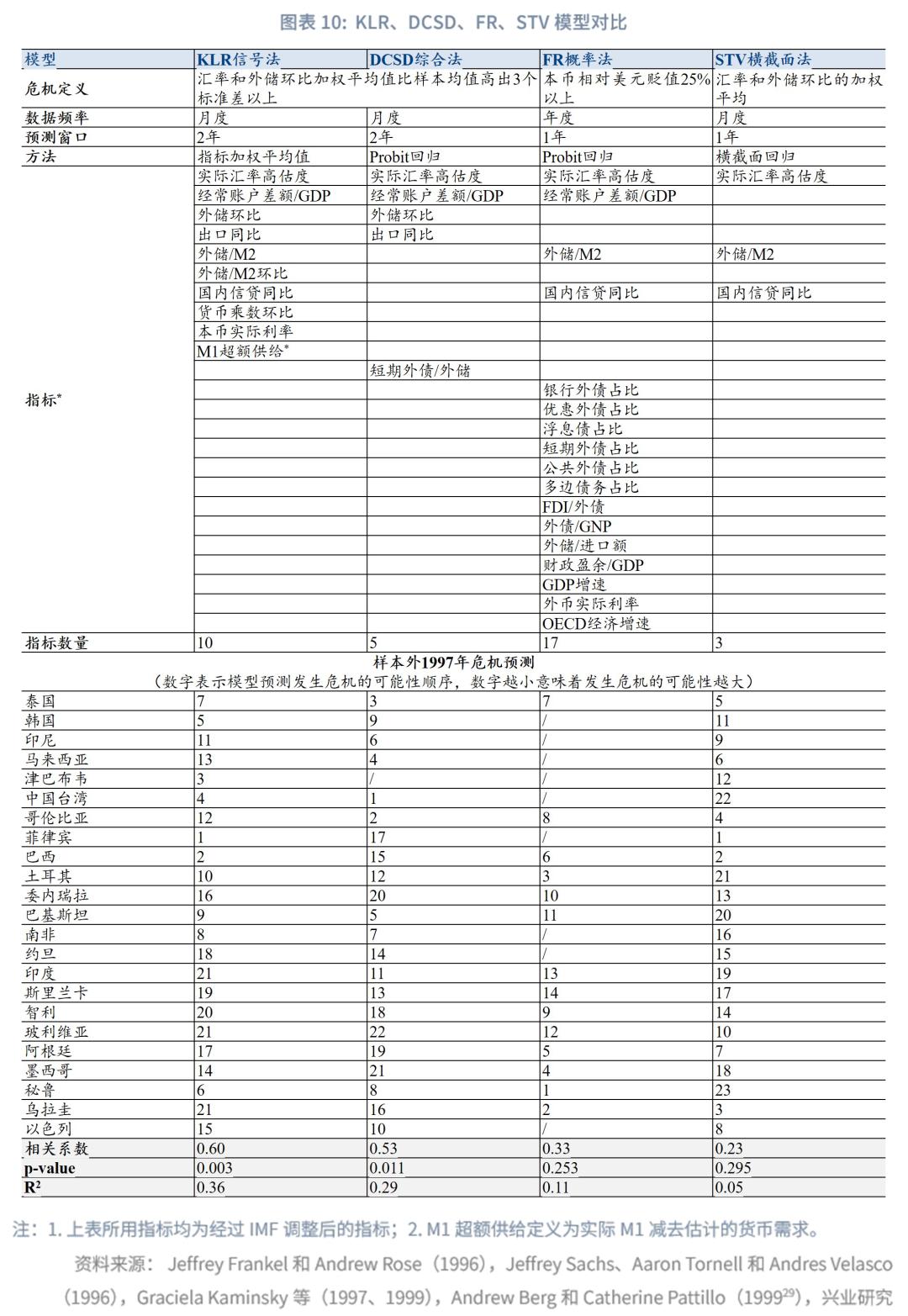

KLR信号法由 、Saul 和 于1997年在第一代和第二代危机理论的基础上创建,并经 和 (1999相对美元的名义双边汇率环比变动和外汇储备环比变动的加权平均。权数应使两个组成部分具有相同的样本波动性。当某个月份的压力指数超过其样本均值加3个标准差时,则认定当月发生了货币危机。KLR信号法最初包含了国际储备、进口额、出口额、贸易条件

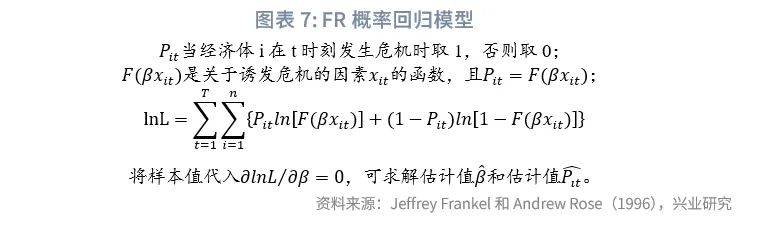

2.2.2 回归法

回归法中具有代表性的成果包括 和 Rose(1996

FR概率回归模型假设危机事件是离散且有限的因变量,对多种引发货币危机的潜在自变量因素进行回归。基于第一代和第二代危机理论,和Rose认为引发货币危机的因素包括GDP增长率、外币利率、国内信贷增长率、政府预算赤字/GDP、实际汇率高估程度、经常项目差额/GDP、国际储备/进口额、总外债/GNP、经济开放程度、总外债、短期外债、公共部门债务、贸易条件等指标,选取了100多个发展中经济体1971年—1992年的数据,利用概率回归模型得出各指标的参数估计值,得到国内产出降低、国内信贷扩张加快、外币利率升高等因素与危机发生密切相关的结论。为了验证FR模型的预测效果, Berg和 (1999

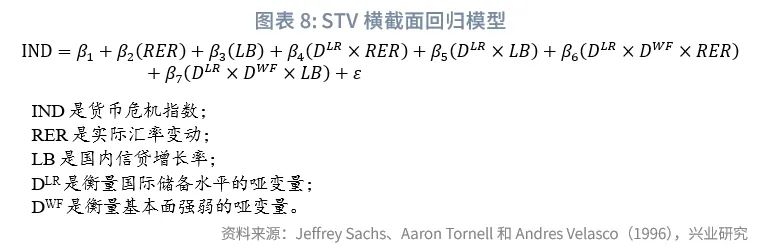

STV横截面回归模型改进了FR概率模型中没有考虑国别差异的问题,选择了20个新兴经济体的截面数据,分析了1994年墨西哥货币危机在1995年对其他新兴经济体的影响。STV横截面回归模型不能预测危机发生的时机,但指出了更容易遭受危机连带冲击的新兴经济体特征。模型将因变量货币危机指数 IND 定义为 1994 年11 月至 1995 年 4 月储备降幅和本币贬幅的加权平均。Sachs等认为简述政府干预外汇市场的目标,实际汇率变动(RER)、国内信贷增长率(LB)、国际储备/M2是观测货币危机发生最重要的因素。在这三个变量的基础上,STV模型设计了DLR和DWF两个哑变量:当国际储备/M2处于低四分位以下时,DLR取 1,否则取 0;当实际汇率贬值幅度处于低四分位以下或国内信贷增长率处于高四分位以上时,DWF取 1,否则取 0。模型发现,对于低储备、弱基本面的经济体而言,实际汇率高估或国内信贷扩张较快会使该经济体更加脆弱。STV模型的R2为69%,说明对1994年墨西哥金融危机传染拉美其他经济体的解释能力较强;但用于1997年亚洲金融危机的外溢影响时的R2不足10%,说明样本外应用效果相对有限。

2.2.3 综合法

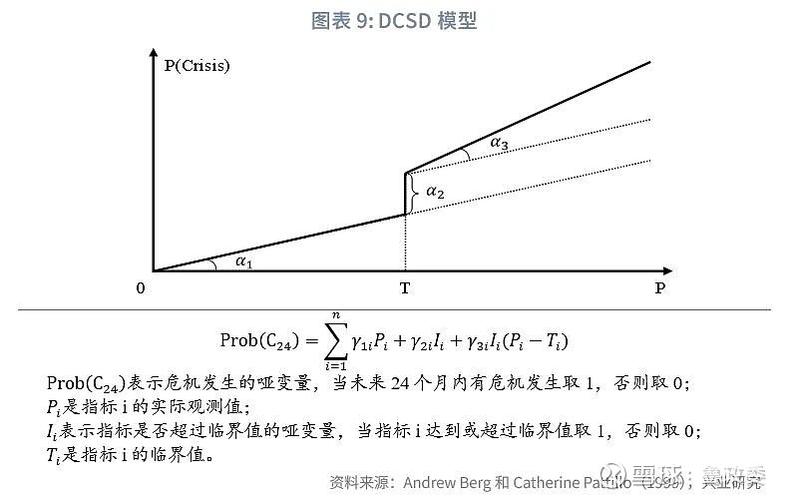

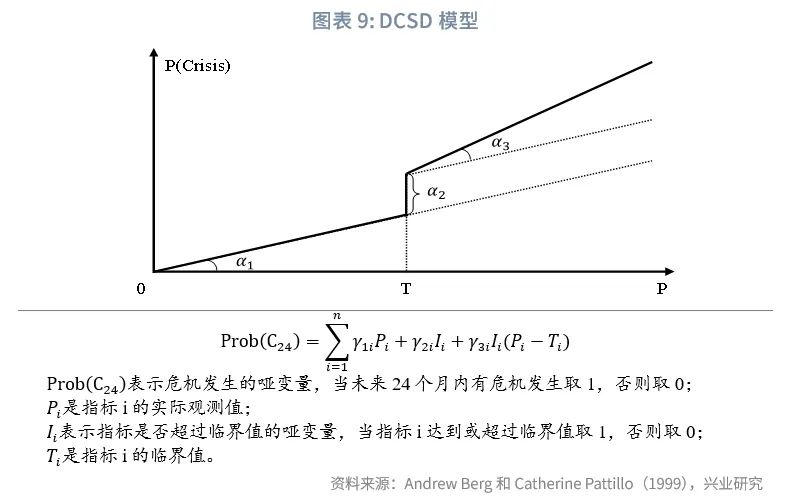

IMF(19991=α3=0,而α2=1时体现了信号法的思想。又通过回归法估计危机发生的概率。实践中先根据回归检验统计量结果将不显著的变量从模型中剔除;然后将余下变量再按照γ3i=0,γ1i=0,γ2i=0的顺序依次对余下的自变量进行回归检验,将不显著的指标剔除,最后得到简化的模型参数。在90%置信水平下,IMF筛选得出实际汇率高估程度、经常账户差额占GDP比重、外储环比变动、出口同比增长、短期外债与外储之比等五个显著性最高的解释变量。

三、模型效果评价

从预测结果来看,刘遵义主观预测法、 KLR信号法和DCSD模型的预测成功率较好。刘遵义主观预测法实现了先验成功,但要求较强主观判断能力,复现难度较高。KLR信号法和DCSD模型均在危机后才提出,但是样本外预测的成功率高于FR模型和STV模型等单纯参数回归模型。参数回归模型的弊病在于依赖样本分布拟合的参数,故对于与样本差距较大的样本外预测效果往往欠佳。

从指标效率来看,DCSD模型和STV横截面法经显著性筛选优化后,使用的指标数较少、效率较高。但需要注意当指标过少时,所监测到的宏观经济异动会更加片面而缺乏基本面逻辑的支撑。DSCD模型的5个指标忽略了国内利率和信贷市场的情况,STV横截面法的3个指标忽略了外债的情况。

综合来看,KLR信号法和DCSD模型具有较好的预测能力和实践适用性。根据不同类型新兴经济体调整先行指标,以KLR信号法为基础进行常态化数据监测外汇商品 |货币危机理论与预警模型——新兴市场危机预警模型三,配合DCSD模型定期测算危机发生的概率简述政府干预外汇市场的目标,可有效提升对新兴经济体风险的认知和危机的早期预警。

注: