栏目:炒股的技巧和方法 作者:股票怎么玩 更新:2026-01-05 阅读:149

<股票怎么玩>从千万负债到千万资产,普通人逆袭的财富心法大揭秘

睡后收入不是一夜暴富,而是时间与智慧的沉淀。

2015年的股灾让阿汝娜所有的流动资金灰飞烟灭,连她在老家的一套房子也消失在股市中。

2016年年初当她想要辞职创业时,才沉痛地发现:自己的银行账户上只有几万块钱,但欠的房贷是800多万元,其中300万元是从公司借贷的辞职的时候必须还清的员工贷款。

正当她不得不考虑以跳楼价出售房产时,万幸有别的选择让她避免了这场灾难。

这段令人后怕的经历让她深刻领悟到:

“挣多少钱不重要,最后留下来的钱,买到可以增值的资产,才是真正属于自己的财富。”

五年后,阿汝娜不仅还清了所有债务,还从破产边缘的低谷一步步逆袭,实现了千万负债到千万资产的华丽转身。

其实从千万负债到千万资产,普通人逆袭的财富心法大揭秘,这惊人转变背后就是普通人逆袭的三个核心财富心法。

1.理财第一步不是投资,而是直面现实的勇气

很多人一听到“理财”就兴奋不已,迫不及待地想把钱投进股市或理财产品中去“钱生钱”。殊不知,这往往是最危险的开始。

《富爸爸穷爸爸》一书中强调: 财富是支撑一个人生存多长时间的能力,或者说,如果我今天停止工作,我还能活多久?

大多数人没有意识到,财富不在于你挣了多少钱,而在于你留下了多少钱。

以阿汝娜为例。股灾后,她才真正坐下来分析自己的财务状况,震惊地发现:每月仅贷款就超过收入的66%,储蓄比例只有可怜的2%!

另外,她还发现每个月有数千元自动从账户流出,用于那些几乎没有使用过的健身房私教课和美容计划续费。这些“拿铁因子”——那些看似微不足道却持续消耗财富的习惯性支出从千万负债到千万资产,普通人逆袭的财富心法大揭秘,正在悄无声息地侵蚀着她的财务基础。

很认可一句话:要想积累财富,在检视开支的时候,要经常注意自己的“伪需求”。

所谓伪需求就是将消费与“爱自己”“享受人生”和你的身份挂钩,设计购物节日,为你贴标签。

其实投机的本质,购买不是刚需的产品,就是在交“被资本剥削的智商税”。有钱人的最高指导原则是“投资”,花出去的钱,是为了带来更多的财富流入。

而普通 人是“消费”,一生都陷入不断消费的陷阱,从商家编造的规则和价值观中购买身份的标签,虚幻的美好体验,却始终没有积累财富的原始资本和思维模式。

要知道,真正的财富管理,始于一场直面自我的财务诊断。

现在就行动,拿出你半年的银行流水单,诚实地记录每一笔支出,区分“需要”与“想要”,这才是理财的起点。

调整消费之后,重整债务。阿汝娜采取了“短债换长债的策略”,把一年还清的贷款换成5年还清的,因为期限拉长了,每个月的债务支出就降少了。

通过消费和债务的调整,释放出现金流,以此换取更多投资机会和应对风险的流动性。

阿汝娜用一年时间,通过严格记录和控制开支,将储蓄率从2%提升到14%,年储蓄额从2.4万跃升至14.4万。这看似简单的改变,却是她从财务悬崖边缘拉回自己的关键一步。

记住投机的本质,理财第一步不是投资,而是直面自己的财务现实,梳理支出,重整债务,增加现金流。

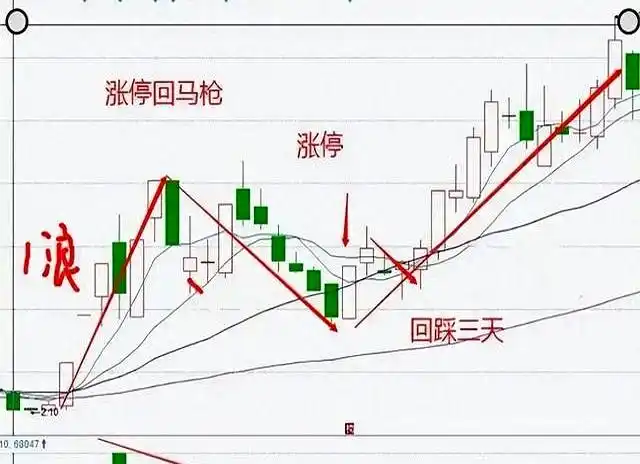

2.投资与投机的本质区别:时间是最好的裁判

2015年,一位商界大咖向阿汝娜推荐了几只“必涨”股票。她重仓买入,股价从5元涨到6元,之后直逼7元,一切似乎都很完美。大咖提醒,未来一个月会涨到10元。

直到股灾暴发,那只股票从7元跌至1元,5年之后,它还是1元,而那家公司的大股东早已撤资了。

后来,阿汝娜反思,自己根本没有了解那家公司到底有什么价值和前景,只知道100%信任和跟随牛人的推荐。

早在1973年,本杰明·格雷厄姆在《聪明的投资者》中就已简明扼要地指出:投资就是以低于价值的价格买入的过程,投机则是在预测趋势。

投资与投机最本质的区别在于:投资在你买入它的那一刻开始,每年都能获得持续的收益,而投机则完全不同,是你购买一种产品,在将来卖出去的时候才能获得收益。而在你持有的期间,投机是无法给你带来收益的。

另外,投资一般是长期持有(5~10年),投机一般是利用频繁交易来赚利差。所以投资不需要择时,投机必须择时,因为目的性太强了。

当人们尝试先判断大盘的涨跌,再去买入相应的股票时,就是在投机,我们常听到的抄底、逃顶,绝大多数也是在进行投机交易。

对于大多数普通人,投资一定比投机更靠谱。因为没有人能赚到自己认知范围以外的钱,靠运气赚的钱,迟早会靠实力输回去。

沃伦·巴菲特曾说:“如果你不想持有一只股票十年,那就不要考虑持有它十分钟。” 这句话道出了投资的真谛——时间是最好的裁判。

《财富自由之路》中三个水壶图可以简单形象地指导我们的投资:

想象你所有的资金都在三个水壶中,最上面的水壶是最安全的投资从千万负债到千万资产,普通人逆袭的财富心法大揭秘,包括现金和存款,还有抵抗风险的保险;

第二个水壶是风险较低、比较稳健的投资,如货币基金;

最下面的水壶是高风险、高收益的产品,例如股票。

只有第一个水壶注满了,你才能把多余的水倒入第二个水壶,最后才会轮到最下面的水壶。上面两个水壶都没有注满的时候,不要去想怎么利用市场的波动来投机赚快钱。

只有这样,你的财务安全才永远不会承担风险。

记住,一份安全稳定、回报有保证的投资,远比一只大起大落的股票更有价值。毕竟,投资的目标不只是赚钱,更是为了晚上能安然入睡。

3.借力资本杠杆的智慧:在安全边际内增长

房地产是每个人财富规划中无法绕开的议题。但如何聪明地利用杠杆,却是一门需要精细计算的学问。

剑铨的父亲曾买了一套周边环境优美的房子,打算退休后居住。每次出租,租客住满一年就决定搬走,因为房子没有电梯,又远离地铁站,生活和交通都很不方便。

房子空置多年,房价从未上涨。最终父亲因生意周转问题,被迫以远低于市场的价格贱卖套现。

记住,你喜欢的,不代表市场也喜欢。如果买之前没有做对功课,很可能卖出了房产也没有赚到钱。

在房产投资中,必须明确目的:是自住还是投资?是追求现金流还是资产增值?决定买房时,要把现金流和资产增值这两个目的区分开来。

要辨别真资产和假资产:真资产是能够给你带来正现金流的资产,而假资产是只有你在卖出那一刻才能够变现甚至卖出的时候还会贬值的“假资产、真负债”。

买房前先要严谨地执行自己的储蓄目标,拥有一笔启动资金,再诊断自己承受风险的能力,不要过度负债、杠杆过高。

聪明的投资者会计算两个关键比率:

负债比率 = 负债总额/总资产(健康值应在0.3-0.4)

房产与总资产比率 = 房产目前市价/总资产(建议低于0.6)

如果这两个比率不够健康,可以考虑将自住房抵押给银行套现,投资于收益高于借款利息的产品,赚取的利息差可以增加产生现金流的资产;或将投资房尽早出租投机的本质,获得被动收入抵消房贷支出。

负债是一种能力,更是一场心理博弈。聪明的负债是守住底线,相信自己未来创造财富的能力,同时也清楚自己能承担的上限。

不要借超出自己承担范围的债务,这样,面对变故才能泰然处之。

4.

哲学家塞内加说:不是因为事情困难我们不敢做,而是因为我们不敢做,事情才变得困难。

财富管理也是如此——不是因为它复杂而难以开始,而是因为我们从未真正开始,它才显得遥不可及。

阿汝娜从负债千万到资产千万,用五年的时间证明了一个简单道理:财富不是一夜暴富的奇迹,而是正确思维与持续行动的累积。

在充满不确定的世界里,我们无法控制市场波动、经济周期或突发事件,但我们可以控制自己的支出习惯、投资决策和风险意识。

从今天开始,拿出你的银行流水,直面真实的财务状况;

从今天开始,区分投资与投机,与时间为友;

从今天开始,在安全边际内借力杠杆,为未来铺路。

因为最好的投资时机,除了十年前,就是现在。

阅读随笔,与友共勉。(以上网络图片,如侵删)

我是平原雪,关注我,温暖你,链接我,照亮你,愿你我的生活,一半书香,一半烟火,恰似人间最美模样!