栏目:专业的网络股票配资平台 作者:股票怎么玩 更新:2025-11-14 阅读:132

<股票怎么玩>农村养老补缴难题解析:为何农民宁愿存钱,也不愿补缴养老保险?

在农村,养老是个绕不开的话题。最近几年,国家推出了城乡居民养老保险一次性补缴政策,按理说这是个"雪中送炭"的好事——一次性掏几万块,就能把没缴够的年限补齐,退休后每月多领几百甚至上千的养老金,何乐而不为?

可现实是,很多农村老乡宁愿把钱存在银行,也不愿去补缴。我在村里走访时发现,这个看似简单的"划算账",背后其实牵扯着农民的经济状况、观念差异和政策理解等多重因素。今天就用大白话,结合真实案例,把这件事掰开揉碎了说清楚。

先搞懂政策:一次性补缴到底是怎么回事?

城乡居民养老保险的一次性补缴,主要针对两类人:

1. 已到退休年龄但缴费年限不足的人。比如60岁了,但只缴了10年社保,还差5年才能领养老金,就可以一次性补缴这5年。

2. 未到退休年龄但想提高缴费档次的人。比如现在每年缴200元农村养老补缴难题解析:为何农民宁愿存钱,也不愿补缴养老保险?,想提高到每年2000元,就可以把之前年度按低档次缴的差额补齐。

补缴的好处很明显:

- 马上就能领钱:缴够15年,下个月就能开始领养老金

- 养老金更高:缴费档次越高,政府补贴越多,个人账户余额越多农村合作医疗老了可以领吗,每月领取的养老金就越多

- 政府给补贴:补缴同样享受政府补贴,缴得越多,补得越多

听起来是不是很划算?可为什么很多农村老乡还是不愿缴呢?

真相一:一次性拿出几万块,对农民来说真不容易

在城市人眼里,一次性拿出3-5万元可能不算什么,但在很多农村家庭,这是一笔巨款。

我认识的老李就是个典型例子。他今年58岁,务农一辈子,家里主要收入靠几亩薄田和农闲时打零工。儿子刚结婚不久,还欠着十几万的彩礼钱和盖房款。对老李来说,一次性拿出3万元补缴养老险,意味着要向亲戚朋友借钱,或者动用儿子的结婚积蓄。

"我现在还能动,能干活就有收入。真到干不动了,再想办法吧。"老李的想法很现实,也代表了很多农村老人的心声。

农村收入的季节性很强,钱到手往往很快就花在种子化肥、人情往来、孩子教育等刚性支出上,很难攒下一笔"闲钱"来补缴养老险。

真相二:对政策不了解,担心"钱打水漂"

城乡居民养老保险政策相对复杂,涉及缴费档次、政府补贴、个人账户、基础养老金等多个概念。很多农村老人文化水平不高,对这些专业术语一头雾水。

我在村里宣讲政策时,常听到这样的疑问:

"我一次性缴3万,以后每月能领多少?"

"这钱缴进去,万一政策变了怎么办?"

"我要是没领几年就不在了,这钱是不是就白缴了?"

这些担心并非没有道理。虽然政策明确规定,参保人去世后个人账户余额可以继承,但很多人还是担心"钱有去无回"。

再加上过去一些地方出现过不规范的集资行为,让部分农民对"一次性缴钱"的事情格外谨慎。他们宁愿把钱存在银行,虽然利息不高,但看得见、摸得着,随时能取。

真相三:"养儿防老"的观念依然根深蒂固

尽管社会在发展,但"养儿防老"的传统观念在农村依然根深蒂固。很多老人觉得,自己辛苦一辈子把孩子拉扯大,老了就该由子女赡养。

"我缴不缴养老保险,儿子还不是一样要养我?"这种想法在农村很普遍。

相比把钱交给政府,很多老人更愿意把有限的资金用于支持子女发展,认为这样做更"划算"——既帮助了孩子农村养老补缴难题解析:为何农民宁愿存钱,也不愿补缴养老保险?,又能确保自己老了有依靠。

真相四:对寿命预期不乐观,觉得"不划算"

在一些经济欠发达地区农村养老补缴难题解析:为何农民宁愿存钱,也不愿补缴养老保险?,由于医疗条件有限,居民平均寿命相对较低。这让一些老人对养老保险的"回报率"持怀疑态度。

"我要是缴了几万块,没领几年就走了,这不就亏大了?"这种心理在农村很常见。

虽然从概率上讲,大多数人都能领回自己缴纳的本金并享受更多的养老金,但面对不确定的未来,很多老人选择"见好就收",不愿意冒这个"风险"。

真相五:更看重眼前利益,缺乏长远规划

农村生活节奏慢,但也更容易陷入"活在当下"的状态。今天卖了几只鸡,明天就想着改善一下伙食;地里收了粮食,就想着给孙子买个新书包。

相比几年甚至十几年后才能看到的养老金收益,农民更看重眼前的实际利益。很多人觉得,把钱花在改善生活、发展生产上,比存起来"以后花"更有意义。

真相六:担心养老金不够花,补缴"意义不大"

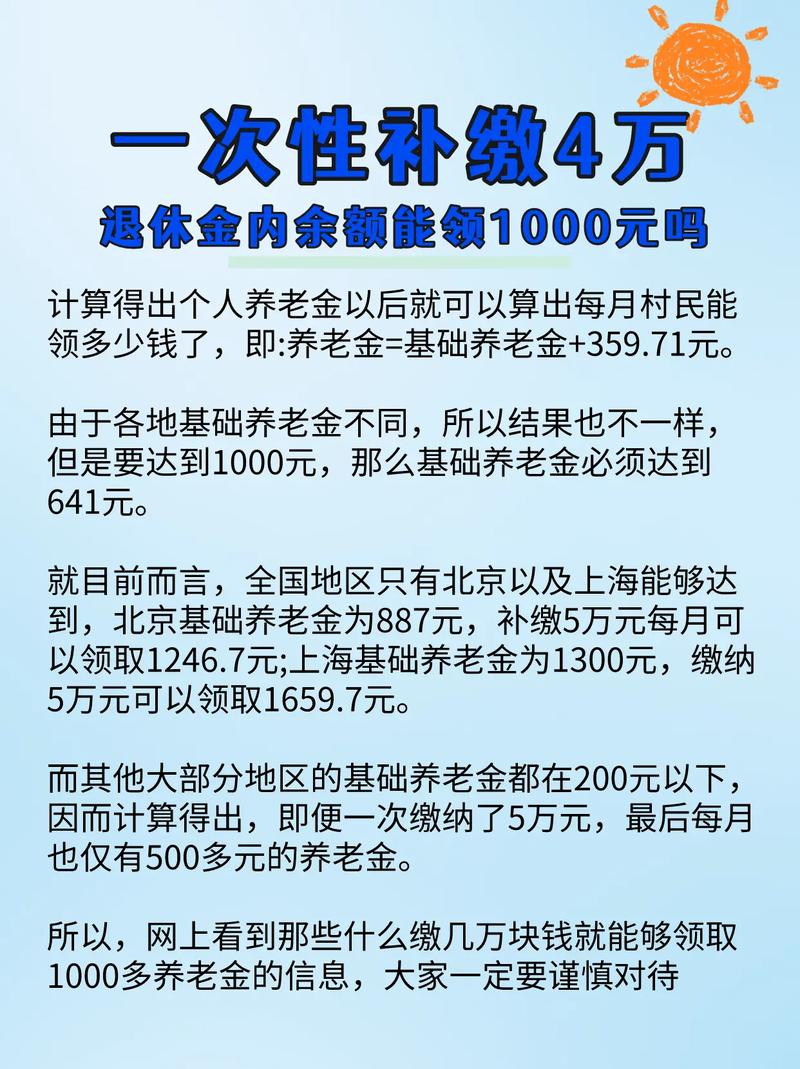

虽然补缴能提高养老金水平,但对很多农村老人来说,每月多领100-200元,依然难以满足生活需求。

以我老家为例,基础养老金是每人每月120元。如果按最低档次缴费15年,个人账户养老金大约每月40元,总共每月能领160元左右。就算一次性补缴提高到最高档次,每月也就能领300-400元。

"现在物价这么高,每月三四百块钱顶啥用?还不是要靠子女补贴?"这种想法让很多人觉得,与其费劲补缴,不如把钱留给子女农村合作医疗老了可以领吗,让他们以后多补贴点生活费。

补缴到底划算不划算?算一笔明白账

虽然有各种顾虑,但从经济角度来看,城乡居民养老保险一次性补缴通常是划算的。我们来算一笔账:

以某地政策为例(各地标准略有不同):

- 基础养老金:每人每月120元

- 缴费档次:每年200元、500元、1000元、2000元、5000元等

- 政府补贴:缴200补30元,缴500补60元,缴1000补100元,缴2000补200元,缴5000补600元

假设老王今年60岁,之前按每年200元缴了10年,现在想一次性补缴5年至满15年:

方案1:按最低档次补缴

- 补缴金额:5年×200元=1000元

- 政府补贴:5年×30元=150元

- 个人账户总额:(200+30)×10+(200+30)×5=3450元

- 个人账户养老金:3450元÷139≈24.8元/月

- 每月总养老金:120+24.8≈144.8元/月

- 回本时间:1000元÷144.8元/月≈6.9个月

方案2:按最高档次补缴

- 补缴金额:5年×5000元=25000元

- 政府补贴:5年×600元=3000元

- 个人账户总额:(200+30)×10+(5000+600)×5=31300元

- 个人账户养老金:31300元÷139≈225.2元/月

- 每月总养老金:120+225.2≈345.2元/月

- 回本时间:25000元÷345.2元/月≈72.4个月(约6年)

从这个计算可以看出,即使按最高档次补缴,只要身体健康,领够7年就能"回本",之后就是纯赚的。考虑到现在人的平均寿命,这通常是一笔划算的投资。

谁最适合一次性补缴?

虽然补缴政策很好,但并非人人都适合。以下几类人尤其应该考虑:

1. 即将退休但缴费年限不足的人:补缴后马上就能领养老金,时间成本最低。

2. 身体健康、家族长寿的人:预期寿命越长,养老金领得越多,越划算。

3. 子女经济条件一般,未来赡养压力大的人:自己有养老金,能减轻子女负担,也能提高晚年生活质量。

4. 有一定积蓄但投资渠道有限的人:相比银行存款,养老保险能提供更稳定的长期回报。

如何打消农民的顾虑?

要让更多农村居民愿意补缴养老保险,需要从以下几个方面入手:

1. 加强政策宣传:用通俗易懂的语言和真实案例,让农民真正了解补缴的好处和计算方法。

2. 简化办理流程:减少证明材料,优化办理环节,让农民"最多跑一次"。

3. 提供更多选择:除了一次性补缴,还可以提供分期补缴、按季度补缴等方式,减轻一次性缴费压力。

4. 增加政策灵活性:比如允许在一定条件下部分退款,或者提高参保人去世后的账户继承比例,减少农民的"后顾之忧"。

5. 提高基础养老金水平:让农村老人看到,即使按最低档次缴费,也能获得相对体面的养老金。

我的观点:补缴是"给未来的自己买份保障"

作为一名长期关注农村问题的媒体人,我认为城乡居民养老保险一次性补缴政策,本质上是国家给农村居民的一份"福利"。虽然一次性拿出几万块对农民来说确实不容易,但从长远来看,这通常是一笔划算的投资。

养老保险的意义不仅在于"回本",更在于给晚年生活一份稳定的保障。有了养老金,农村老人在面对疾病、意外等突发情况时会更有底气,也能减少对子女的依赖,提高生活质量和尊严。

当然,每个人的情况不同,是否补缴需要根据自身经济状况、健康状况和家庭情况综合考虑。但我建议农村合作医疗老了可以领吗,只要经济条件允许,农村居民都应该认真考虑这一政策。毕竟,给自己的晚年生活多一份保障,总是没错的。

你觉得农村养老保险一次性补缴划算吗?如果你是农村居民,会选择补缴吗?欢迎在评论区分享你的看法。