栏目:炒股的技巧和方法 作者:股票怎么玩 更新:2025-11-14 阅读:119

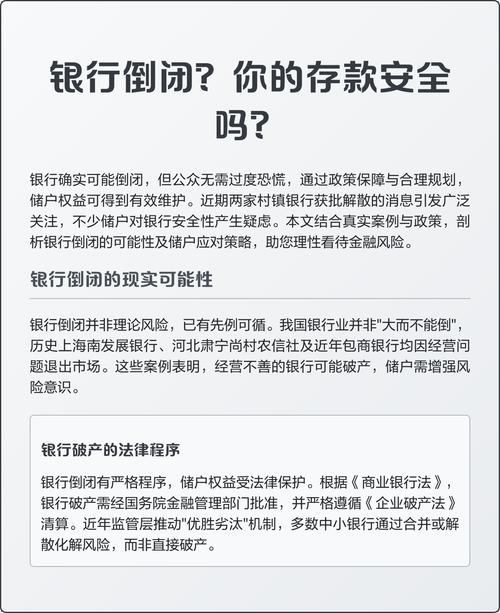

<股票怎么玩>银行真的不会破产吗?全球每年7-10家银行倒闭,海南发展银行已成先例

去年秋日,社区论坛上,一位老人的求助帖引发我的关注。他将毕生积蓄存入一家小型农村信用社,却听闻该社经营状况堪忧,忧心存款能否安全取出。帖下评论褒贬不一首家农村信用社破产,有人断言银行不可能倒闭,也有人急切建议立即取款,莫等闲变故。这番景象让我深思:大众眼中坚如磐石的银行,真的不会破产吗?

事实上,许多人将银行视为绝对安全的避风港,认为银行破产几无可能。这种根深蒂固的认知,却与现实存在偏差。据2025年3月金融监管数据库统计,全球每年平均有7到10家银行因种种原因退出市场。虽然我国银行业整体稳健,但也并非没有先例。

让我们回顾历史。1998年银行真的不会破产吗?全球每年7-10家银行倒闭,海南发展银行已成先例,成立不到三年的海南发展银行因经营不善宣告破产,成为我国第一家倒闭的银行。2024年金融历史研究会发布的《中国银行业发展回顾》详细记载了这一事件:海南发展银行将巨额资金投入房地产市场,导致资金严重沉淀;同时,它还接管多家陷入危机的当地信用合作社,这些合作社此前以高息揽储,而海南发展银行则必须按央行标准利率支付利息,由此承受巨大经营压力。这引发客户不满和储户集中取款,银行随后限制每日取款额度,反而加剧了恐慌,最终导致资金链断裂。

直到2012年,我国才出现第二家破产的银行机构——河北肃宁尚村农信社。据银保监会历史档案记载,这家农信社因长期经营不善,严重资不抵债而被批准破产。金融风险研究中心对这两起案例的分析指出,不良贷款率过高和内部管理混乱是导致这两家机构破产的共同因素。

那么,关键问题来了:如果存款银行倒闭,我们的钱还能拿回来吗?如果欠银行钱,银行倒闭了还需要偿还吗?

先解答第一个问题。我们必须了解存款保险制度。2025年最新存款保险条例规定首家农村信用社破产银行真的不会破产吗?全球每年7-10家银行倒闭,海南发展银行已成先例,每位储户在同一家银行的存款本息,最高可获得50万元的全额保障。也就是说,即使银行倒闭,您在该行50万元以内的存款是安全的。2025年第一季度中国银行业协会报告显示,这一保障额度已覆盖99.6%的储户存款需求。

举个例子,我一位在金融系统工作的友人曾提及,他接触过一位在海南发展银行拥有30万元存款的储户,该储户在银行清算后全额取回了存款。储户保障基金管理机构的数据也证实,海南发展银行和河北肃宁尚村农信社的个人储户,最终几乎都拿回了存款。

至于第二个问题,欠银行的钱在银行倒闭后是否仍需偿还?答案是肯定的。2024年银行债权金融研究院的报告指出,银行破产后,其债权将由接管机构或清算组接收,借款人仍需按原合同约定继续还款。银行的贷款债权通常被视为优质资产,会被其他金融机构收购,借款人只需变更还款对象,还款义务并不会因此消亡。

一个实际案例是,河北肃宁尚村农信社破产后,其贷款债权被当地另一家农商行收购,所有借款人都收到了变更还款账户的通知,并继续履行还款义务。据金融债权交易所统计,该农信社贷款收回率高达92%,表明绝大多数借款人都履行了还款责任。

那么,银行破产对普通人有何影响?2025年1月存款保险专家委员会发布的《银行破产对民众影响研究》指出,主要影响体现在三个方面:

第一,资金流动性暂时受限。银行破产后,储户存款虽有保障,但提取可能需要一定时间。海南发展银行案例中,储户平均等待3到6个月才能取回存款。中国金融消费者协会的数据显示,这种流动性冻结可能对约15%的家庭造成暂时的财务困难。

第二,金融服务中断。银行破产后,储户的银行卡、网银、自动扣款等服务会立即中断。金融服务体验研究所的调查显示,这种服务中断平均持续1到2个月,给用户带来诸多不便。

第三,间接经济损失。虽然存款本金有保障,但银行破产过程中,用户可能面临利息损失、重新办理业务的时间成本等间接损失。金融消费者保护局的数据显示,这些间接损失平均相当于存款金额的1.2%到2.5%。

了解了银行倒闭的可能性及影响,我们该如何保障资金安全?结合我多年的观察和金融风险防范中心的建议,以下几点至关重要:

首先,分散存款是基础策略。中国银行业协会2025年风险防范指南建议,个人或家庭不应将所有资金存入同一家银行首家农村信用社破产,特别是中小型银行。统计数据显示,将资金分散到3到5家不同类型的银行,可将风险降低78%以上。

其次,关注银行经营状况。银行信息披露平台每季度公布各银行的关键指标,例如资本充足率、不良贷款率等。2025年第一季度数据显示,资本充足率低于10.5%或不良贷款率高于5%的银行,风险相对较高。我朋友小刘养成一个好习惯,每年查阅所用银行的年报,重点关注核心财务指标。这让他在2024年及时发现一家小银行的风险隐患,并提前转移了资金。

再次,优先选择实力雄厚的大型银行。2025年金融稳定评估中心数据显示,国有大型银行和全国性股份制银行的风险抵御能力普遍高于地方性中小银行。不过,随着监管加强,中小银行的安全性也在逐步提升。

此外,定期查看银行账户活动至关重要。电子银行安全联盟的报告指出,每月至少检查一次账户交易记录的用户,发现问题并及时处理的几率高出94%。我每周都会花几分钟检查各个银行账户,这不仅能及时发现异常,还能更直观地感受银行的服务质量。

警惕高息揽储也是必要的防范措施。金融风险预警系统数据显示,提供明显高于市场平均水平存款利率的银行,风险等级通常高出30%以上。2024年某些问题银行在破产前,都曾通过高息揽储来解决流动性危机。

同时,了解存款保险制度的保障范围至关重要。中国存款保险基金管理机构提醒,一些理财产品与储蓄存款不同,可能不在存款保险保障范围内。2025年第一季度的调查显示,有61%的银行客户对此认识不清。我的一位亲戚就曾误以为银行所有产品都有保障,购买了高风险理财产品并遭受了严重损失。

最后银行真的不会破产吗?全球每年7-10家银行倒闭,海南发展银行已成先例,监控金融市场变化也能提前预警。金融市场研究院的分析表明,银行业的系统性风险往往有先兆,例如同业拆借利率异常波动、银行间流动性紧张等。虽然普通人难以直接获取这些专业信息,但可以通过关注权威金融媒体的报道来了解市场动向。

面对可能的银行风险,我们不必过度恐慌,但也不能掉以轻心。中国银行业稳健发展的总体态势未变,与发达国家相比,我国银行业的风险水平整体较低。2025年5月金融稳定监测中心评估报告显示,我国银行业的综合风险指数为37(满分100,数值越低风险越小),低于全球平均水平的46。

银行作为特殊的金融机构,确实比一般企业更难倒闭,但这并不意味着银行永远不会倒闭。金融史学会的研究表明,任何金融机构都可能因经营不善、风险管理失效或外部冲击而陷入困境。理性认识这一点,做好个人风险防范,才是维护个人财产安全的正确态度。

回到文章开头的老人,在社区志愿者的帮助下,他将存款分散到几家不同类型的银行,这一简单的操作有效降低了他的风险敞口。这个小故事告诉我们,金融知识的普及和正确的风险意识,对每个人都至关重要。

银行会不会倒闭?答案是肯定的,但概率很低。我们的存款安全吗?在现有制度下,基本有保障。欠银行的钱还用还吗?无论银行是否存在,债务关系依然有效。理解这些基本问题,有助于我们更理性地管理个人财务,避免不必要的恐慌或侥幸心理。